La politica monetaria le sta provando tutte per rimettere in moto l'economia ma per il momento senza grandissimi successi. L'Eurozona sembra anzi ripiombata da qualche mese sotto il tallone della deflazione. Per far ripartire i prezzi molti economisti ritengono che l'unico strumento adatto sia l'helicopter money immaginato da Milton Friedman. L'economista e premio nobel americano ha usato questo termine per la prima volta nel 1969 in The Optimum Quantity of Money: «Supponiamo che un giorno un elicottero voli su una certa comunità e lanci in basso banconote da 1.000 dollari che sono ovviamente raccolte in modo avido dai membri della stessa comunità», scriveva nell'incipit il padre del monetarismo.

“Supponiamo che un giorno un elicottero voli su una certa comunità e lanci banconote da 1.000 dollari”

Milton Friedman

La metafora di Friedman è stata rilanciata nel 2002 da Ben Bernanke. Il non ancora presidente della Fed (sarà nominato nel 2006) suggeriva alla BoJ di stampare denaro per finanziare un taglio delle tasse distribuendo moneta abbondante direttamente sull'economia, anche attraverso tagli fiscali, fino al punto di prevedere che la banca centrale inviasse un assegno in casa dei cittadini mediante le poste. Ad innescare nuovamente il dibattito sulle virtù dell'elicottero è stato di recente Adair Turner (ex presidente della Financial Service Authority inglese).

Un'unica certezza: il denaro lanciato dall'elicottero (riedizione del concetto biblico della manna che cade dal cielo nel deserto) continua a dividere la comunità dei banchieri centrali. C'è chi – come appunto Bernanke – vede nel «finanziamento monetario dei programmi fiscali» una proposta percorribile e chi invece la rifiuta a priori. Tra questi ultimi, come era facile immaginare, si distingue Jens Weidmann, il governatore della Bundesbank, che l'ha definita un sogno. E, come tutti i sogni, andrebbe, a suo parere, riposto al più presto nel cassetto dell'immaginazione.

Il governatore della Bce, Mario Draghi, sembra invece stare nel mezzo. Nel corso di una audizione al Parlamento europeo, l'ha definita un'idea intellettualmente affascinante, ma impraticabile nel contesto istituzionale europeo. Il finanziamento monetario esplicito del deficit pubblico è infatti vietato dai Trattati europei e il lancio di denaro dall'elicottero è e rimane una battuta.

Una politica monetaria più che aggressiva. “Helicopter money” significa letteralmente “denaro dall'elicottero”. La proposta di Friedman consiste nel fatto che «la banca centrale stampa moneta e la distribuisce ai cittadini, non in cambio di qualcosa (titoli di Stato o la promessa di una restituzione futura), ma in modo permanente e a fondo perduto».

Tecnicamente si profila come la politica monetaria più aggressiva possibile, quella in cui la banca centrale - dopo aver azionato tutti gli strumenti possibili, convenzionali e non convenzionali - sfocia nel campo della politica fiscale. È in sostanza una politica fiscale espansiva orchestrata da una banca centrale, una volta che questa non ha più leve di politica monetaria da attuare. Teoricamente quindi è una mossa disperata. Forse è anche questo il motivo per cui, anche se se ne parla ormai da quasi 50 anni, non è mai stata attuata.

Oggi però ci troviamo in un territorio inesplorato, quello dei tassi bassi e, addirittura negativi. In cui le banche centrali hanno ampliato a dismisura i propri asset per spingere le rispettive economie.

L'aumento delle misure espansive durante la crisi. Dati in miliardi di euro (Fonte: Ufficio Studi Il Sole 24 Ore)

Secondo l'agenzia di stampa Fitch le obbligazioni governative che “pagano” un rendimento negativo nel mondo hanno raggiunto il controvalore di 9mila 900 miliardi di dollari, a fronte di un tasso negativo medio pari a -0,24%. I bond negativi non sono che il riflesso di politiche monetarie ultraespansive con le principali banche centrali che hanno portato molto in basso (o addirittura sottozero come per Giappone, Eurozona, Svezia, Svizzera e Danimarca) il costo del denaro.

Di fronte a questo scenario per molti versi paradossale, non è da escludere che in futuro si arrivi a una politica da “helicopter money” (o “helicopter drop”) come la definisce il Wall Street Journal.

In una ipotetica scala di misure espansive, l'elicottero segue infatti il quantitative easing (ovvero quella politica di espansione monetaria attraverso la quale una banca centrale immette nuova moneta acquistando titoli sui mercati).

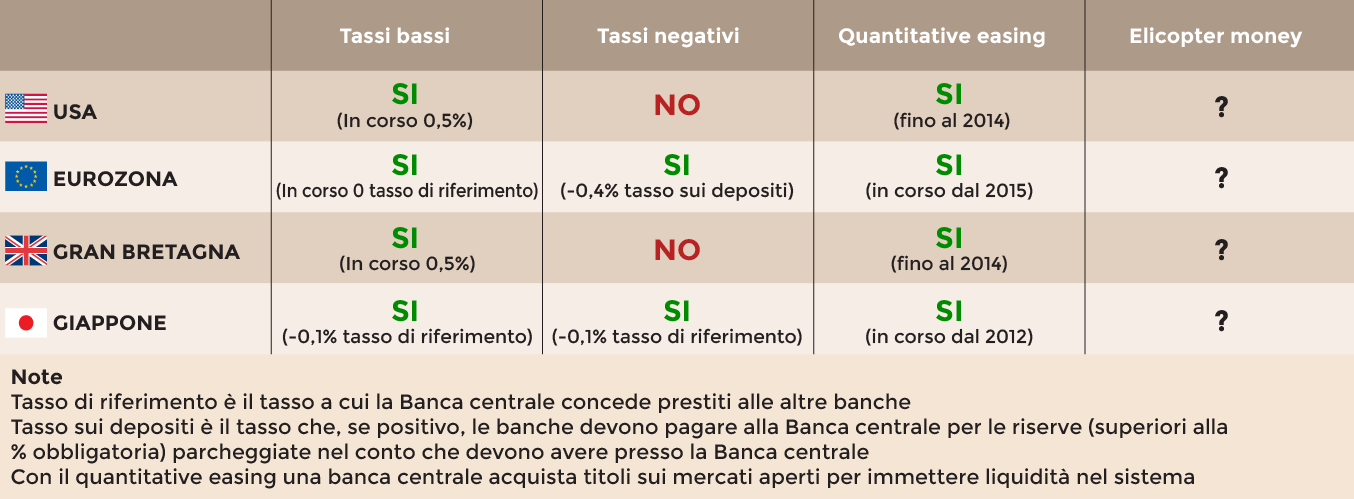

A che punto sono le banche centrali dei Paesi sviluppati

Al primo posto ci sono i tassi bassi, segue una politica di tassi negativi, di solito accompagnate dal terzo stadio (il quantitative easing). Ma se dopo il quantitative easing un'economia è ancora in stallo (alle prese con rischi di deflazione e bassa crescita) non resta in uno scenario da crisi della domanda (che è lo scenario attuale per Giappone ed Eurozona) che trovare altre soluzioni per dare nuova linfa (nuova moneta) a famiglie e imprese.

Gli Stati Uniti hanno attuato il quantitative easing dal 2009 al 2014. A dicembre 2015 hanno alzato i tassi portando il costo del denaro allo 0,5%. Dal terzo stadio sono tornati al primo, un percorso simile a quello del Regno Unito. Mentre Eurozona e Giappone sono ancora alle prese con il quantitative easing.

Ed è proprio in questi Paesi che si sta sviluppando il dibattito sull'helicopter money. In particolare nell'Eurozona dove i singoli Paesi hanno le mani legate (dai vincoli europei e in particolare dal rispetto della regola del deficit/Pil al 3%) e quindi dovrebbero sperare nei soldi piovuti dall'elicottero della Bce per poter contare su una politica di espansione fiscale condivisa e concertata.

Su questo punto gli economisti si stanno via via schierando.

Helicopter money spiegata in un video della Cnbc

Elicotteristi e anti-elicotteristi. Fra gli “elicotteristi” troviamo (oltre naturalmente ai già citati Bernanke e Turner) J Bradford DeLong, John Muellbauer, Kemal Dervis, Yanis Varoufakis e il nostro Guido Tabellini.

Fra gli anti-elicotteristi: Michael Heise, James McCormack, Koichi Hamada, Carmen Reinhart e il nostro Francesco Daveri (Cattolica) secondo cui l'helicopter money può funzionare nell'immediato – con le banche che «producono» moneta e i governi che la distribuiscono - “ma le strade da percorrere, benché dolorose, sono altre: ad esempio ridurre il deficit e tagliare le imposte”.

Dibattito effervescente. Ogni giorno la lista dei favorevoli e contrari si amplia, rendendo il dibattito sempre più affascinante. In The case against helicopter money, Michael Heise (chief economist di Allianz SE) afferma che la Bce non dovrebbe ricorrere alla stampa di moneta per finanziare i consumi privati perché ciò ne snaturerebbe il ruolo.

Koichi Hamada in Money from heaven ritiene invece che i benefici del denaro dal cielo non valgano i rischi che comporta. La posizione del professore emerito a di Economia a Yale e a Tokyo fa riflettere anche perché Hamada è consulente economico speciale del primo ministro Shinzo Abe ed è stato l'architetto della Abenomics.

Contro l'elicottero anche James McCormack (Fitch Rating) che in The false promise of helicopter money - titolo più che eloquente - mette in guardia sul danno reputazionale arrecato alla banca centrale che si allontanerebbe in territori inesplorati di politica monetaria.

A favore dell'helicopter il già citato Adair Turner, che pochi giorni fa - il 9 maggio – ha scritto un altro articolo per ribadire il suo sostegno a questo potenziale strumento – Helicopters on a leash (Elicotteri al guinzaglio) - pur accogliendo qualcuna delle obiezioni di Haise e Hamada. La tesi di fondo è: il rischio che i governi ne approfittino anche a scopi elettorali c’è, ma può essere neutralizzato tenendo appunto al guinzaglio l'elicottero, usandolo cioè con disciplina, regole e responsabilità.

A portare acqua al mulino dell'elicottero altri due economisti importanti: Miellbauer (Univ. Di Oxford) – “Quantitative easing for the people” – che propone di implementare l'elicottero di Friedman per combattere la deflazione in Europa e J. Bradford De Long (Univ. della California) che propone infine che le banche centrali entrino in azione dove le autorità fiscali non lo faranno (“Rescue helicopters for stranded economies).

Il dibattito in Italia. Anche in Italia la discussione si va via via arricchendo e comincia a volare nelle redazioni con una certa insistenza. Ne hanno scritto – fra gli altri – l'ex ministro delle Finanze e del Tesoro Vincenzo Visco (che ha chiesto un helicopter money per finanziare investimenti Ue, Sole 10 mar 2016), l'editorialista del Sole Carlo Bastasin, (I soldi dall'elicottero potrebbero arrivare dal taglio delle tasse, Sole, 16 apr 2016), l'economista della Cattolica Francesco Daveri (Far piovere denaro dal cielo non basta a risolvere la crisi, Corriere, 21 apr 2016), l'ex direttore di Corriere della Sera e Sole 24 Ore Ferruccio De Bortoli (L'elicottero dei desideri è un'utopia, Corriere del Ticino, 2016), l'ex Rettore della Bocconi Guido Tabellini (La moneta che piove dal cielo, Sole 19 apr 2016).

A sorprendere nella lista dei favorevoli è proprio quest'ultimo, anche perché proveniente da un'università considerata la culla del rigorismo. La premessa di Tabellini è illuminante: «Negli anni '70, l'inflazione dovette superare il 10% o addirittura il 20% prima che molti Paesi si convincessero a cambiare l'assetto istituzionale della politica monetaria, scoprendo le banche centrali indipendenti e altri accorgimenti per tenere a bada l'inflazione. Ora in quasi tutti i Paesi avanzati la sfida è opposta: come far salire un'inflazione troppo bassa o negativa. Ma come negli anni '70, alla base delle difficoltà incontrate dalla politica monetaria sta anche un assetto istituzionale non più adeguato».

L'ex rettore sa infatti che utilizzando l'elicottero la banca centrale sconfinerebbe nella politica fiscale, che non è tra i suoi compiti e sa anche che mettendo in modo l'elicottero perderebbe la sua indipendenza. Ecco come ne esce: «l'indipendenza e legittimità della banca centrale possono essere pienamente preservate, in questo modo: in circostanze eccezionali, la banca centrale può dichiarare che ha esaurito gli strumenti convenzionali, e che pertanto effettuerà un trasferimento permanente a favore del governo (o dei governi nell'area euro). L'importo trasferito è scelto discrezionalmente dalla banca centrale, può essere diluito nel tempo, ed è motivato dalle circostanze economiche. Il governo (o i governi) non possono in alcun modo interferire con la decisione unilaterale della banca centrale, ma scelgono liberamente come disporre della somma trasferita: se e come distribuirla ai cittadini, se usarla per finanziare particolari voci di spesa, o per ritirare debito pubblico o semplicemente se accantonarla per il futuro. Naturalmente, se davvero le circostanze sono eccezionali, la pressione politica costringerebbe i governi a distribuire o spendere questa somma, raggiungendo così l'obiettivo di un effettivo coordinamento tra politica monetaria e fiscale».

Tutto ciò richiederebbe una modifica del Trattato di Maastricht, ma, conclude Tabellini, non c'è una ragione valida per non cambiarlo. La teoria che affascina molti economisti e li fa discutere sull'opportunità di cambiare trattati e usare armi non convenzionali ha sicuramente una solida base scientifica ma solleva alcuni interrogativi di buon senso. Ferruccio De Bortoli ne ha individuati alcuni nell'editoriale pubblicato sul Corriere del Ticino. «Con quale criterio suddividere i benefici? Come dire no ai nuovi bisogni? Quali effetti su concorrenza e bilance dei pagamenti? Perché pagare le tasse? Se esistesse veramente l'albero della cuccagna o del pane, perché fare tanti sforzi per studiare, rischiare, innovare per avere un reddito? La saggezza popolare insegna. La trappola della gratuità è ancora più subdola e pericolosa di quella della liquidità e dei tassi negativi. E l'elicottero dei desideri avrebbe presto le sembianze del biblico vitello d'oro, destinato ad andare in frantumi dopo aver illuso troppi adoratori».

Perché sì, perché no. Fra i punti di forza dell'helicopter ci sono i soldi dati direttamente al popolo (e la disintermediazione bancaria). Il principale argomento a favore dell'HM è che in tempi di crisi inedite, per ampiezza e profondità, gli strumenti tradizionali sono insufficienti e occorre dunque coraggio e fantasia.

Fra i punti di debolezza la modalità di finanziamento di questo denaro che cade dal cielo. L'obiezione principale è che la banca centrale europea perderebbe gran parte della propria natura. E facendo politica fiscale direbbe addio alla propria indipendenza.

L'Helicopter money è davvero l'ultima spiaggia per l'Eurozona? La domanda è legittima. Speriamo non abbia davvero bisogno di una risposta.

© Riproduzione riservata