Lavoratori dipendenti con carriere lunghe e continue, perlopiù residenti nelle regioni del Nord-Ovest e del Nord-Est o impiegati nelle pubbliche amministrazioni. Eccolo l’identikit dei candidati alle nuove pensioni di anzianità che il governo Conte dovrebbe attivare dal prossimo mese di gennaio con la cosiddetta “quota 100”, il perno del piano per superare la legge Fornero. L’esecutivo starebbe valutando l’ipotesi di un’operazione in due tappe: consentire subito dal 2019, facendo leva sulla prossima legge di bilancio, il pensionamento con almeno 64 anni di età e 36 di contribuzione, e prevedere con tempi più lunghi il canale di uscita con 41 anni di contributi a prescindere dall’età. A lasciare intendere che quota 100 è prioritaria rispetto a quota 41 è stato indirettamente lo stesso Matteo Salvini intervenendo mercoledì sera a Porta a porta.

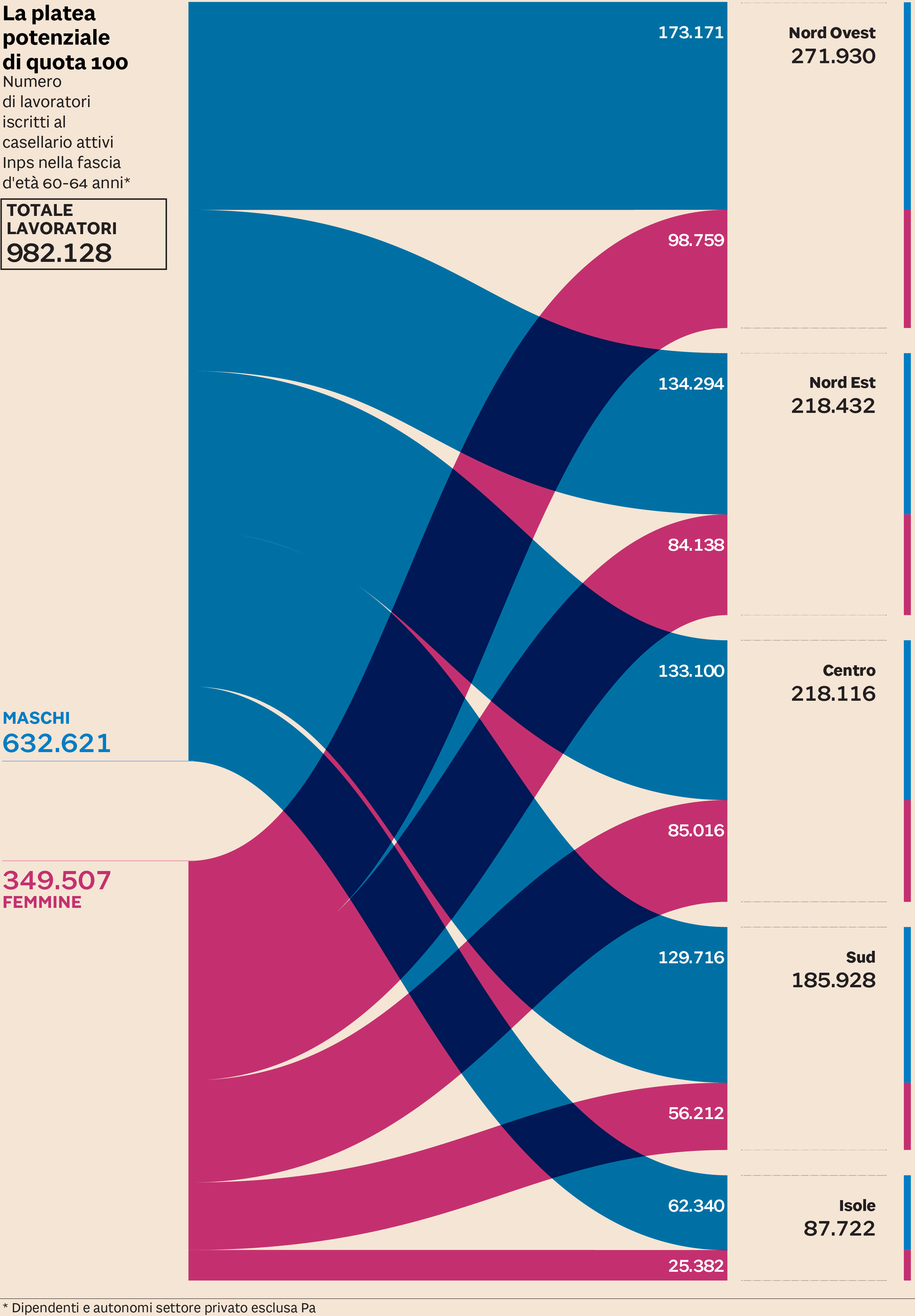

La mappa dei nuovi pensionandi parte dalle classi centrali della generazione dei baby boomers (i 64enni del 2019 sono nati nel 1955) e si compone con gli iscritti al Casellario degli attivi Inps. L’ultimo anno certificato è il 2016 e nella classe di età 60-64 anni si contano poco meno di un milione di iscritti, per una media di circa 200mila per ogni coorte. Sono tutti i lavoratori residenti del settore privato, dipendenti e autonomi, numeri certificati come medi annui, dai quali vanno dunque esclusi gli stagionali. A queste cifre, molto grezze e aggregate, vanno aggiunti i circa 100-150mila dipendenti pubblici che ogni anno dovrebbero andare in pensione tra il 2019 e il 2021, stando alle previsioni più condivise e che trovano riscontro nelle distribuzioni per classi di età che si leggono sul Conto annuale della Pa.

Proiettando sul prossimo triennio l’insieme di questi dati si può arrivare a una prima stima di 300mila pensionandi potenziali che, anno dopo anno, matureranno il requisito anagrafico dei 64 anni. Naturalmente non tutti avranno gli altri due requisiti necessari per raggiungere la nuova anzianità, ovvero 36 anni di contributi versati con non più di tre anni di contribuzione figurativa. Ma è da questi numeri che si deve partire per considerare, come prima approssimazione, il potenziale effetto di “quota 100”, finestra cui seguirebbe solo in un secondo tempo il via libera con 41 anni di contributi a prescindere dall’età (contro i 43 anni e 3 mesi per gli uomini e i 42 anni e 3 mesi per le donne a legislazione vigente).

L’anno scorso, tanto per dare un metro di paragone, le nuove pensioni liquidate nel solo settore privato con decorrenza 2017 sono state circa 350mila (198mila con i requisiti di vecchiaia e 151mila con l’anticipo), cui se ne devono aggiungere altre 60mila con decorrenza nel primo trimestre di quest’anno. Non considerando il pubblico impiego, i cui dati non sono disponibili con lo stesso aggiornamento nel Casellario Inps, il milione di pensionandi 64enni dei prossimi cinque anni è nel 64% dei casi di sesso maschile e nel 49,9% dei casi residente al Nord.

In attesa dei dettagli sulla nuova anzianità, resta al momento in campo una stima di maggiore spesa per 5 miliardi l’anno, compensata con diverse contromisure come lo stop dell’Ape sociale, l’ammortizzatore di ultimi istanza attivo fino a fine anno per garantire un finanziamento-ponte fino alla pensione ai 63enni disoccupati con 30 anni di contributi (36 per determinate categorie). Un’ipotesi che penalizza proprio i più svantaggiati, come ha messo in rilievo in un paper Tabula, società di ricerca fondata da Stefano Patriarca: «Il non rinnovo dell’Ape sociale impedirebbe a questi lavoratori di accedere al pensionamento a 63 anni, anche con contributi molto inferiori ai 41 anni, e dovrebbero attendere la pensione di vecchiaia a 67 anni».

Sulle pensioni l’attenzione è massima, dati i livelli di spesa che sono in gioco. Nelle Considerazioni finali il governatore di Bankitalia, Ignazio Visco, ha sottolineato il rischio di passi indietro:«Interventi mirati, volti a ridurre specifiche rigidità, sono possibili, alcuni sono già stati effettuati in passato, ma vanno sempre adeguatamente compensati in modo da assicurare l’equilibrio attuariale del sistema pensionistico». Un monito da prendere sul serio: l’eventuale ricalcolo dei contributi versati dal 1996 al 2011 per chi oggi optasse per “quota 100” abbandonando una pensione calcolata con il solo retributivo, come proposto, non garantirebbe in pieno quell’equilibrio.

© Riproduzione riservata