È davvero possibile fare a meno del quantitative easing (Qe) negli anni a venire? Se è vero che non esiste forse domanda di maggiore attualità, a pochi mesi dal termine dei riacquisti di titoli di Stato da parte della Banca centrale europea e in un periodo in cui la tensione attorno al debito pubblico italiano è tornata a farsi sentire come non accadeva da tempo, è altrettanto evidente la difficoltà di dare una risposta univoca.

La «mano» di Mario Draghi (o di chi lo sostituirà fra poco più di un anno alla guida dell’Eurotower) non sarebbe in sé infatti ulteriormente necessaria in uno scenario che preveda un’espansione, se pur moderata, dell’economia globale e soprattutto di quella italiana nei prossimi anni.

GUARDA IL VIDEO: Draghi, addio Qe ma per l’Italia niente drammi

Lo ridiventerebbe però automaticamente in caso di una nuova frenata della crescita, soprattutto se questa dovesse essere accompagnata da un avvitamento al rialzo dei nostri tassi di interesse e quindi dello spread, come rileva la ricerca «La fine del Quantitative Easing della Bce: quali impatti sul debito pubblico e sul sistema bancario» condotta da The European House - Ambrosetti e presentata durante il workshop in corso a Cernobbio. Nell’aggiornamento del lavoro svolto la scorsa primavera, curato da Diego Begnozzi e Riccardo Barchiesi con la supervisione di Valerio De Molli, si rileva infatti senza mezzi termini come «in caso di crisi economica, il ruolo della Bce sarebbe imprescindibile per la sostenibilità finanziaria dell’Italia».

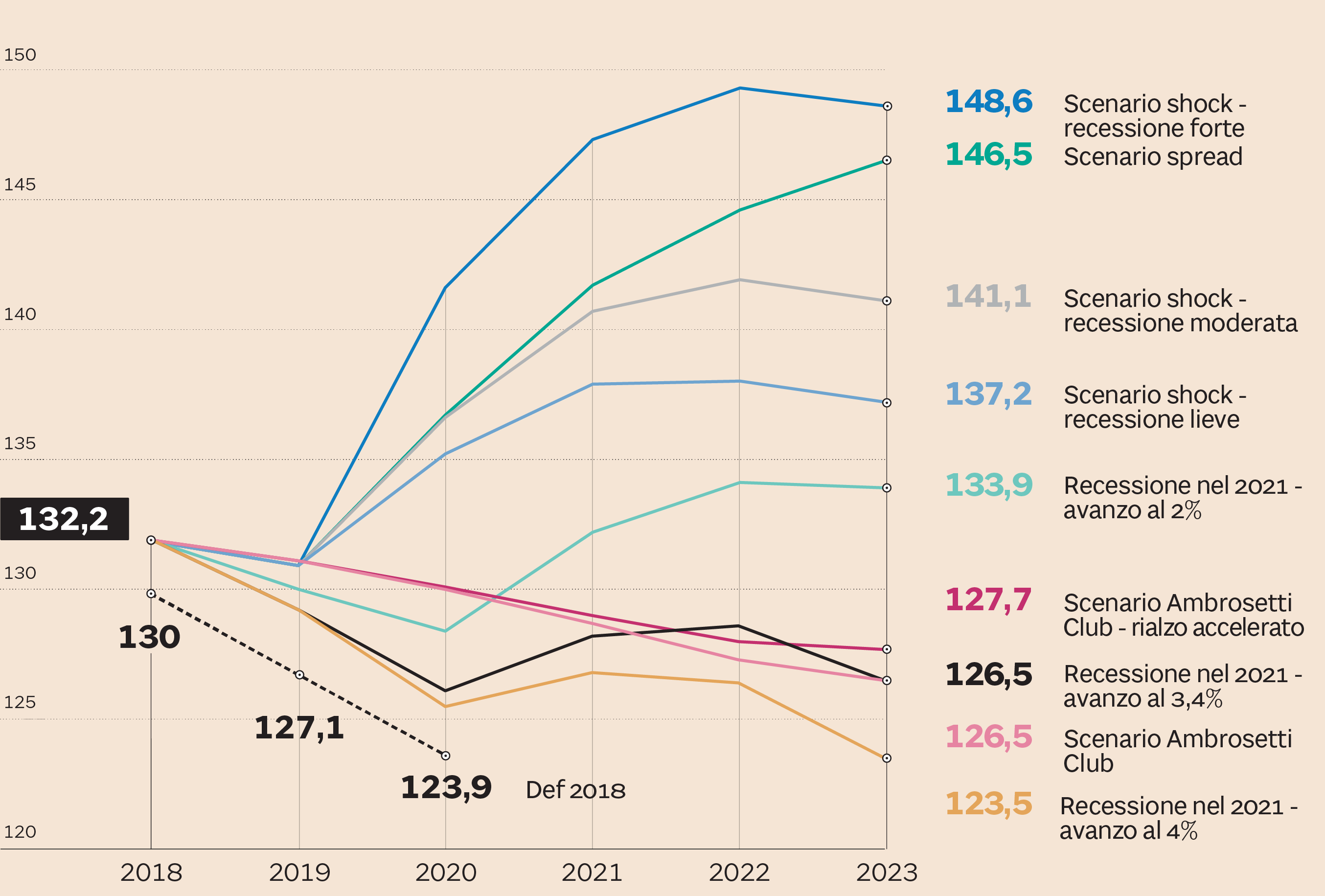

L'evoluzione del rapporto debito/Pil nei vari scenari. In percentuale. (Fonte: The European House - Ambrosetti)

A una simile conclusione il gruppo di lavoro Teh-Ambrosetti, che si è avvalso anche del contributo di Carlo Cottarelli in qualità di advisor, è giunto non prima di aver valutato ben nove possibili differenti scenari per la traiettoria futura dei conti pubblici italiani: dal più «ottimista» che prevede una recessione nel 2021, ma anche il conseguimento di un avanzo primario del 4% (tale da ridurre in ogni caso al 2023 il rapporto fra debito e Pil italiano al 123,5% dall’attuale 131,9%) fino all’ipotesi «catastrofica» di uno shock esterno che provochi una frenata dell’economia addirittura del 5% nel 2020 e che proietterebbe quindi il debito/Pil fino al 148,6 per cento.

In mezzo a queste esiste un ampio ventaglio di possibilità, compresi i due scenari ricavati dalle indicazioni raccolte presso la business community dell’Ambrosetti Club, che hanno però tutte un elemento in comune: i conti per l’Italia si sono già deteriorati rispetto ad aprile per via del maggior costo del debito determinato dall’aumento dei tassi avvenuto negli ultimi quattro mesi e per l’abbassamento delle stime di crescita 2018 rispetto a quelle indicate nel Def. Ma la traiettoria peggiorerebbe in maniera ancora più significativa nel caso in cui riemergessero i timori sulla permanenza dell’Italia nell’Eurozona e lo spread sui titoli di debito dovesse tornare a salire su livelli visti nel 2011-2012.

Aver approfittato negli ultimi anni delle politiche ultra-espansive della Bce per allungare la scadenza media dei titoli di Stato (82,5 mesi a fine giugno 2018 contro i 75,7 mesi del luglio 2014) ha certo reso il nostro debito potenzialmente meno vulnerabile a shock esterni, ma un simile risultato potrebbe essere vanificato da un marcato rialzo del premio al rischio richiesto dagli investitori per acquistare i nostri titoli di Stato. Pur essendo costruiti sulle medesime ipotesi macroeconomiche, lo scenario «spread» e quello di «recessione moderata» si traducono infatti in una differenza di 5,4 punti percentuali nel rapporto debito/Pil del 2023 a causa della sola evoluzione diversa dei tassi dei titoli di Stato. Senza contare che rendimenti differenti finiscono per influenzare anche la spesa di interessi da sostenere: «L’ammontare pagato nel periodo 2018-2023, nello scenario Ambrosetti Club, per un rialzo accelerato dei tassi risulta superiore di oltre 22 miliardi di euro a ciò che sarebbe dovuto nella stessa ipotesi a tassi di consenso», fanno per esempio notare gli analisti.

Da qui ad avere un impatto sull’economia reale del Paese il passo non è evidentemente poi così lungo e le banche, oltre alle finanze pubbliche, rappresentano l’ideale (e temuto) anello di congiunzione. In caso di rialzo dei tassi di interesse, come è noto, gli istituti di credito possono in prima battuta migliorare la propria redditività incrementando il margine di intermediazione. Ma quando l’aumento dei rendimenti prescinde da motivazioni cicliche e riflette piuttosto la crescita della percezione del rischio nei confronti dell’Italia (che si traduce in un aumento dello spread BTp-Bund) le cose rischiano davvero di cambiare. «Un rialzo dei tassi influenza anche il valore mark-to-market dei titoli detenuti in portafoglio dalle banche, con conseguenti effetti sulla capitalizzazione del sistema bancario italiano e, dunque, sulla capacità dei soggetti che lo compongono di rispettare i requisiti patrimoniali richiesti da Basilea 3», ricorda il rapporto.

E da simulazioni condotte sempre da Teh-Ambrosetti emerge come per ogni 100 punti base di aumento degli interessi (generato a sua volta da una crescita degli spread sui titoli pubblici tra Italia e Germania) il rapporto Cet1 si riduca di circa 40 punti base. Quest’ultimo è in verità un dato medio, che varia per ogni banca in base all’effettiva esposizione sui titoli di stato, e che trova inoltre gli istituti di credito italiani in una fase di relativa buona salute (almeno quando si considerano i requisiti patrimoniali, tutt’ora nettamente superiori alle richieste delle authority). Si tratta comunque di un campanello d’allarme da non sottovalutare, a maggior ragione se le pressioni in atto sul debito del nostro Paese dovessero rivelarsi più elevate e durature di quanto non ci possa al momento aspettare.

© Riproduzione riservata