Non è l’incertezza politica. Non è il deficit al 2 virgola. Non è il debito pubblico, che l’Italia ha dimostrato nei decenni di saper gestire in maniera sostenibile. Non è neppure il populismo, che ormai è una realtà nelle stanze dei bottoni di molti Paesi. Non è niente di tutto ciò. A terrorizzare davvero i mercati finanziari è sempre stata un’altra cosa: il fantasma di Italexit. È questo che ha fatto paura sui mercati nell’ultimo anno. Per un motivo semplice: gli investitori che prestano euro all’Italia, comprando i suoi titoli di Stato, vogliono vedersi restituire euro alla scadenza. Non lire svalutate. Se bisogna analizzare, a un anno dalle elezioni che hanno cambiato l’Italia, il rapporto travagliato tra la Penisola e i mercati finanziari, da qui bisogna dunque partire. Da questo fantasma, più volte evocato e più volte smentito. Italexit.

VAI AL DOSSIER. 4 marzo 2019, cosa è cambiato a un anno dalle elezioni

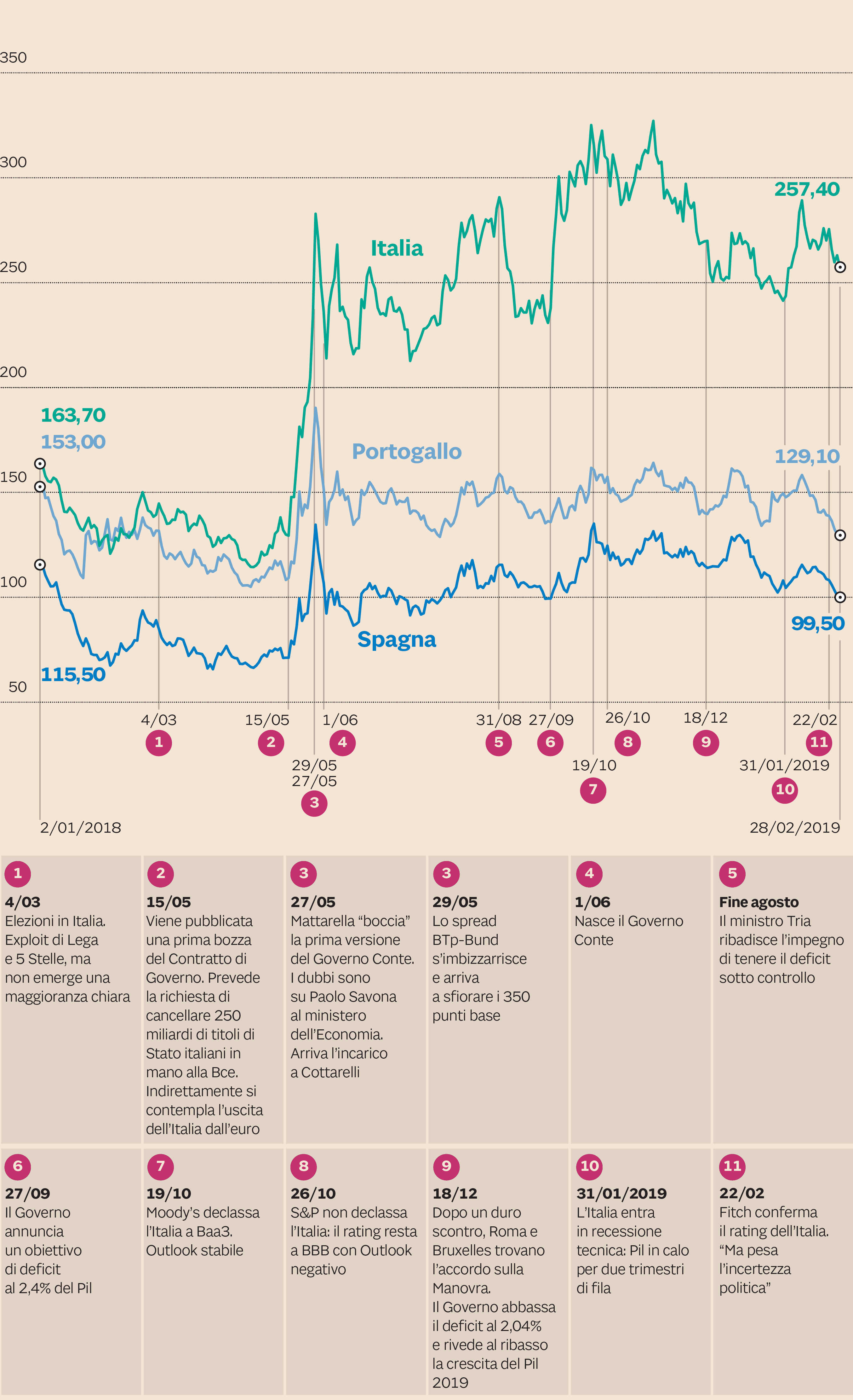

Spread dei titoli italiani, spagnoli e portoghesi rispetto ai Bund decennali tedeschi

Sono i numeri e i grafici a raccontarlo in maniera inequivocabile. Dopo le elezioni del 4 marzo, quando era già chiaro che non ci fosse una maggioranza e che Lega e 5 Stelle avrebbero dominato la scena politica, lo spread tra i BTp e i Bund non si è praticamente mosso. Anche quando Lega e 5 Stelle si sono seduti al tavolo per scrivere un contratto di Governo lo spread è rimasto stabile. Calmo. Questo significa che non è il populismo-sovranismo a spaventare gli investitori. Il 15 maggio lo spread era infatti ancora a 129 punti base. A tavolo ben avviato. Quella sera, però, cambia tutto: viene pubblicata una bozza (poi smentita) del Contratto di Governo, che tra le tante voci contempla indirettamente l’opzione di uscita dalla moneta unica e direttamente la richiesta di cancellare 250 miliardi di debito italiano in mano alla Bce. Per il mercato questo è il punto di svolta: per la prima volta il rischio Italexit diventa tangibile. Forse non concreto, ma tangibile sì. Il 16 maggio lo spread BTp-Bund sale subito da 129 a 148 punti base.

Le smentite sulla prima bozza calmano subito gli animi.Ma la tensione torna alle stelle quando, incaricato Giuseppe Conte di formare il Governo, spunta il nome di Paolo Savona come potenziale ministro dell’Economia. Se sulla professionalità e la caratura di Savona nessuno ha nulla da eccepire, ad agitare gli animi sui mercati è un altro elemento: la firma di Savona gira su Internet su un cosiddetto «Piano B» che contempla proprio l’uscita dall’euro dell’Italia. Ecco perché Savona, in quel momento, diventa indigesto al mercato: perché la sua potenziale nomina sembra confermare - almeno a prima vista - quella volontà di abbandonare l’euro.

DOSSIER / 4 MARZO UN ANNO DOPO. COSA È CAMBIATO

I timori diventano terrore domenica 27 maggio, quando il presidente della Repubblica Sergio Mattarella blocca la nascita del Governo Conte proprio perché Savona sarebbe stato visto - testuali parole - «come sostenitore di una linea che potrebbe provocare, probabilmente o addirittura inevitabilmente, la fuoriuscita dell’Italia dall’euro». Queste parole spaventano i mercati ancora di più: se anche il capo dello Stato paventa questo rischio - pensano tutti gli investitori - allora significa che il pericolo è concreto. Così nei giorni successivi, mentre l’incarico lo prendeva Carlo Cottarelli senza possibilità alcuna di formare un Governo, lo spread tra BTp e Bund s’imbizzarrisce letteralmente e arriva a toccare i 350 punti base pur chiudendo molto più basso. Secondo i calcoli di Calipso, società di consulenza specializzata in derivati, in quei giorni i mercati finanziari “prezzano” un rischio Italexit quasi al 26%.

Panico e speculazione imperversano. Gli investitori internazionali vendono e riducono l’esposizione sull’Italia. E gli speculatori ci sguazzano sopra. Il fondo hedge Brevan Howard (che a novembre aveva incontrato esponenti dei 5 Stelle) a maggio ha registrato una performance del 37%. Loro non hanno mai confermato - pur chiamati dal Sole 24 Ore -, ma sul mercato si vocifera che a fruttare tali guadagni sia stata la speculazione sull’Italia. Come il fondo Discovery di Robert Citrone, che dopo le elezioni italiane si trovava nel nostro Paese: a maggio ha portato a casa un guadagno del 10%. Idem per i tanti fondi che hanno giocato sul ribasso delle banche italiane in Borsa. Ma non sono loro a muovere il mercato. Quello lo muovono i capitali in uscita dall’Italia. Secondo i dati di Bankitalia solo a maggio le vendite nette da parte degli investitori internazionali sono ammontate a 33 miliardi. Vendite solo parzialmente compensate dagli acquisti da parte delle banche italiane, che a maggio 2018 hanno incrementato i titoli di Stato italiani nei loro bilanci di 11 miliardi (dati Bankitalia).

Con la nascita del Governo Conte il clima però si tranquillizza. Lo spread sale e scende, ma non arriva più sulle vette di quel martedì nero. Perché il ministro dell’Economia, Giovanni Tria, offre sempre parole pacate sulla politica di bilancio dell’Italia. Questo tranquillizza non solo per il bilancio pubblico, ma soprattutto perché Tria dà l’impressione di voler tenere il Governo dentro i binari delle regole europee. E questo - nella testa degli investitori - allontana l’ipotesi e il rischio di Italexit. Fino al 27 settembre, quando il Governo annuncia un deficit al 2,4% per il 2019: percentuale in netto contrasto con gli accordi presi dai precedenti Governi con Bruxelles. Questo fa risalire le tensioni. Non per il 2,4%, sia ben chiaro. Il problema è sempre lo stesso: la violazione degli accordi presi dall’Italia con Bruxelles dà la sensazione agli investitori che il Governo voglia cercare lo scontro per avere il pretesto per uscire dall’euro. Il Governo smentisce, smentisce, smentisce. Ma il mercato continua a prezzare un rischio Italexit. E lo spread sale. E continua a salire durante tutti i mesi in cui Roma e Bruxelles trattano per la Manovra. Fino al 18 dicembre, quando trovano l’accordo. E il clima si calma.

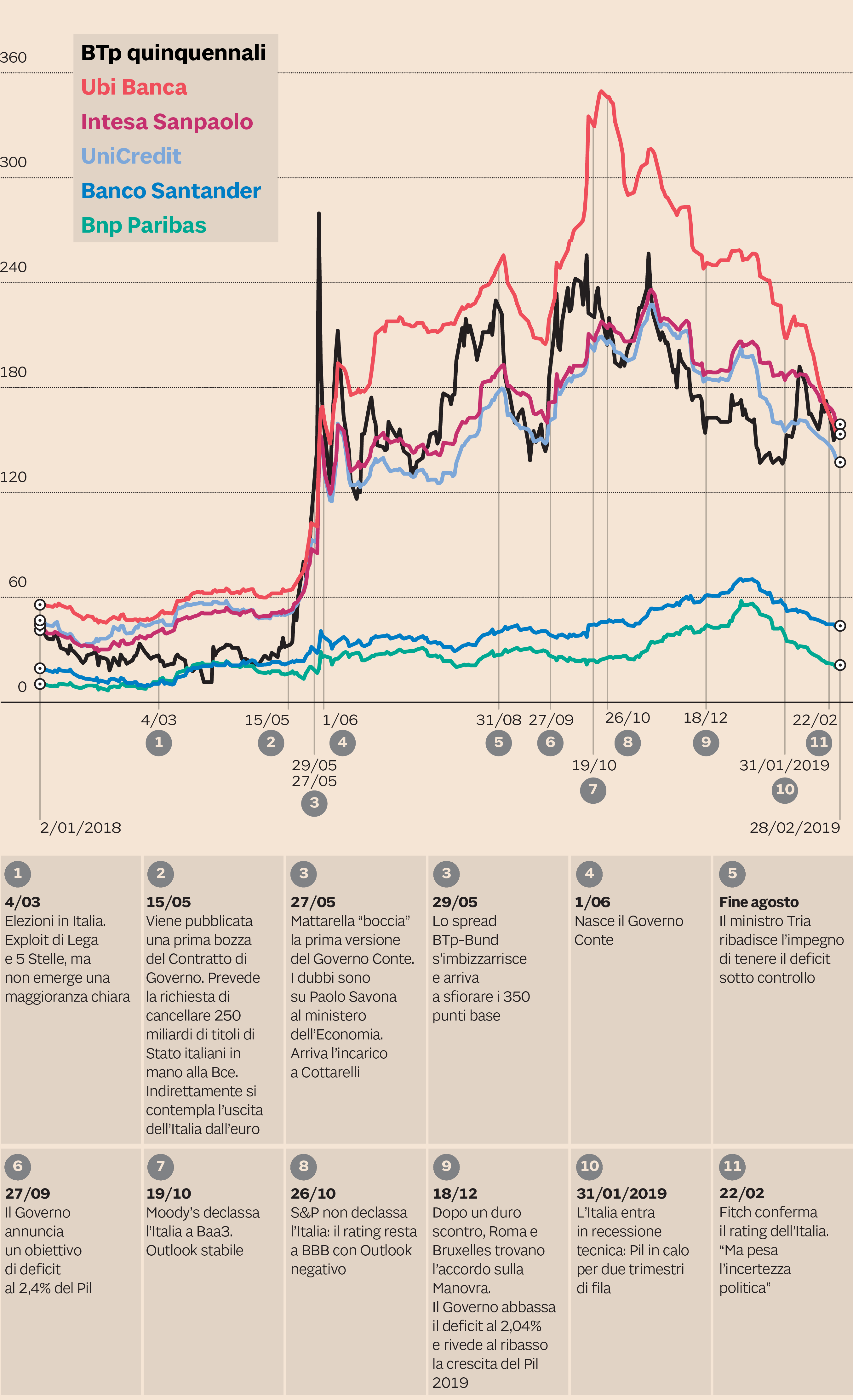

Rendimenti (espressi in spread sul tasso swap) delle obbligazioni senior di durata quinquennale di alcune banche italiane, francesi e spagnole. Dati in punti base. (Fonte: Bloomberg. Dati aggiornati al 28 febbraio 2019)

Oggi lo spread è ancora alto, anche se ben lontano dalle vette dei mesi passati. È alto perché l’economia italiana è sprofondata in recessione: questo rimette in discussione tutti i numeri della manovra e riapre un possibile scontro con Bruxelles. È alto perché l’incertezza politica, legata alle elezioni europee di maggio, è salita. Ma è ben più basso rispetto ai mesi passati, perché - per ora - quel rischio Italexit appare scongiurato. Nonostante questo l’Italia porta sulla sua fragile economia i segni di questi mesi pazzi dello spread. Perché - come si vede nel grafico - lo spread elevato sui titoli di Stato ha fatto salire il costo della raccolta obbligazionaria per le banche italiane e ha penalizzato il loro capitale e i loro coefficienti patrimoniali. Questo ha pesato (anche se in maniera lieve) sui finanziamenti a famiglie e imprese: un po’ sui tassi (che sono saliti solo lievemente) un po’ sulla quantità di credito. Perché lo spread ha mille modi per fare male all’Italia. E le banche, che sono l’unico “rubinetto” da cui bevono le moltissime piccole imprese italiane, sono un canale di contagio importante. È attraverso loro che la finanza impazzita fa deragliare anche l’economia reale.

© Riproduzione riservata