Il Def approvato martedì riporta le lancette della finanza pubblica a ottobre, quando è scoppiato lo scontro con Bruxelles. Con due incognite in più. Il percorso di discesa del deficit, dal 2,4% di quest’anno all’1,8% del 2021, è identico alla strada tracciata in autunno.

Ma il punto di partenza del debito è più alto di 2,8 punti di Pil rispetto al piano della Nadef 2018. E soprattutto i numeri sono agganciati a una serie di misure extra che fra quest’anno e il prossimo devono portare la bellezza di 46,6 miliardi alla causa di deficit e debito. Senza questi aiuti, tutti i parametri punterebbero decisamente in alto aprendo rischi ulteriori per l’accoglienza dei nostri conti pubblici in Europa e soprattutto sui mercati.

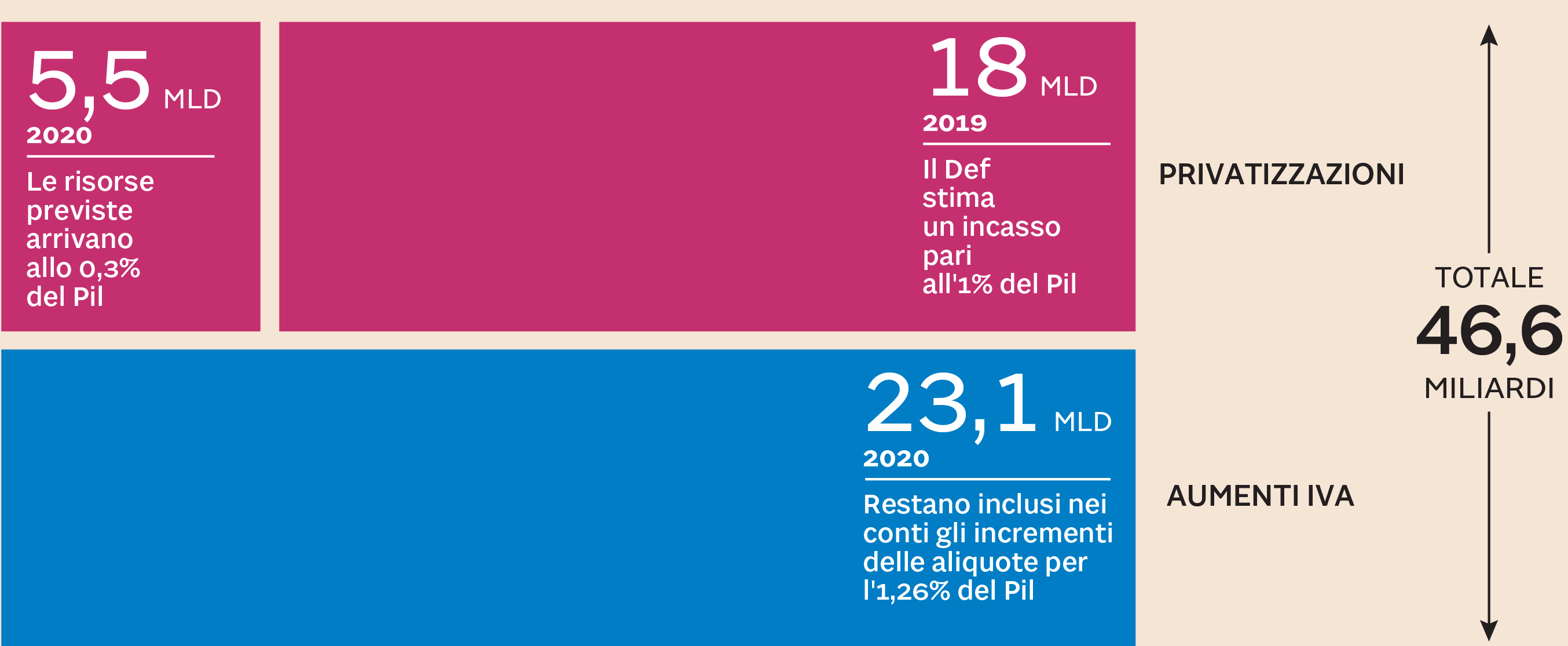

Privatizzazioni per 18 miliardi: missione difficile

I primi 18 miliardi servono subito. Nei prossimi mesi, per rispettare obiettivi e programmi appena ribaditi dal consiglio

dei ministri, il Tesoro dovrebbe “privatizzare” 18 miliardi vendendo le quote che ha nelle partecipate pubbliche. Discussioni

più o meno informali si sono concentrate per ora su un pacchetto da 10 miliardi. Che rimane però del tutto ipotetico. La strada

sulla carta più facile, quella che conduce a Via Goito dove ha sede la Cassa depositi e prestiti, incontra un ostacolo non

da poco: da tempo Eurostat ha sul tavolo un dossier che potrebbe rimettere in discussione l’esclusione di Cdp dal perimetro

della Pubblica amministrazione, e lo stesso ministro dell’Economia Tria ha spiegato in passato che far rientrare la Cassa

sotto l’etichetta della Pa avrebbe conseguenze pesanti sui calcoli del nostro debito pubblico. E un episodio di questa settimana,

come l’entrata nell’elenco Istat di Rfi, Ferrovie Nord e delle finanziarie regionali che alza di 5,3 miliardi il debito, mostra

bene il carattere perentorio delle decisioni Eurostat. C’è poi un problema di strategia. Vendere le quote significa rinunciare

ai dividendi che le aziende pubbliche assicurano (2,4 miliardi nel 2018) al Tesoro: per respirare un anno, insomma, si rinuncerebbe

a un’entrata strutturale.

In gioco per i prossimi mesi c’è poi un’altra doppia garanzia, che non entra nel calcolo dei 46,6 miliardi per due ragioni. Le dismissioni extra da 950 milioni del mattone pubblico, in un pacchetto complessivo da oltre tre miliardi in tre anni, sono al momento escluse dai saldi, e servirebbero per aprire un ombrello ulteriore: quindi, a rigore, non sono indispensabili per centrare gli obiettivi del Def. L’altra clausola, i due miliardi sospesi dalla legge di bilancio, non si può invece più definire una misura «extra» perché il Def ne comunica già l’attivazione: il congelamento diventa un taglio.

Le misure extra per centrare gli obiettivi di finanza pubblica. Dati in euro

La spada di Damocle degli aumenti Iva

Le privatizzazioni sono invece necessarie per arrivare a inizio 2020 al punto di partenza calcolato nel Def. Da lì, il prossimo

anno, il deficit nominale dovrebbe scendere di 3 decimali di Pil (5,5 miliardi), lo strutturale dovrebbe essere limato di

un decimale e soprattutto il debito dovrebbe essere tagliato di 1,3 punti di Pil. Proprio quest’ultimo dato è quasi equivalente

al valore degli aumenti Iva da 23,1 miliardi (1,26% di Pil) già in programma. Anche ieri sono piovuti annunci sul fatto che

il governo non ha intenzione di attivare le clausole. Il premier Conte affida il compito di bloccarle a spending review e

tax expenditures, ma i tagli agli sconti fiscali dovrebbero entrare in gioco anche per finanziare la riforma Irpef. Il vicepremier

Salvini conta invece sulla «crescita», nonostante le gelate annunciate nel Def. In effetti tenere l’Iva ferma avrebbe un effetto

“espansivo” rispetto ai tendenziali: la sua valutazione dipende dai modelli econometrici, ma evitare un aumento così pesante

potrebbe portare a stimare 4-5 decimali di Pil in più. A patto però di far lievitare il deficit verso quota 3,4%, con le conseguenze

facili da immaginare su giudizi europei ma anche sulla spesa per interessi. L’alternativa è trovare coperture, che però avrebbero

effetti recessivo. Ma non basta.

Per chiudere il conto degli extra bisogna considerare gli altri 5,5 miliardi di privatizzazioni che il Def mette in conto sul 2020. I tre decimali di Pil a questa voce sono una vecchia conoscenza per chi frequenta i documenti di finanza pubblica. Puntuale, in questi anni, è arrivata anche la certificazione a consuntivo del fallimento dell’obiettivo: un rischio ancora più alto per un 2020 che programmi alla mano arriverebbe dopo un’ondata storica di privatizzazioni e dismissioni.

© Riproduzione riservata