Vien quasi da rimpiangere i tempi in cui Portogallo, Italia, Irlanda, Grecia e Spagna venivano chiamati con l’acronimo Pigs. «Maiali». Almeno a quei tempi il male era comune. La crisi era europea. C’era l’alibi del contagio. Oggi invece di quei Paesi guardati con diffidenza sui mercati e costretti a finanziare il proprio debito pubblico a tassi elevati ne resta, isolato, solo uno: l’Italia. Ormai anche la Grecia (solo sulla scadenza quinquennale) può vantare tassi d’interesse leggermente più bassi dei nostri. Mentre tutti gli altri ex-Pigs, sempre sulla scadenza quinquennale dei titoli di Stato, hanno addirittura tassi negativi. Cioè guadagnano ogni volta che si indebitano. L’Italia resta fuori da questo Bengodi.

Tanto che Goldman Sachs, la banca d’affari americana, in una nota ad uso solo interno paragona il Belpaese all’ultimo pianeta del sistema solare: Plutone. Quello più lontano dal Sole. Quello più freddo. Più lontano anche di Nettuno, che ormai - nella metafora spaziale - sta diventando la Grecia. Un paradosso finanziario, per nulla giustificato dai fondamentali economici: l’Italia resta la terza economia dell’Eurozona, la seconda manifattura dopo la Germania, un Paese con grande ricchezza privata, con un tessuto industriale forte e con un rating investment grade. Eppure sui mercati dei titoli di Stato è diventata il fanalino di coda d’Eurozona.

Gli occhi del mercato

«La Grecia sta diventando Nettuno, mentre l’Italia si sta muovendo verso l’estremità del sistema solare, tutta sola, diventando

il pianeta più lontano», scrivono gli analisti di Goldman Sachs. «Non un bel posto dove stare, soprattutto se si ha un debito

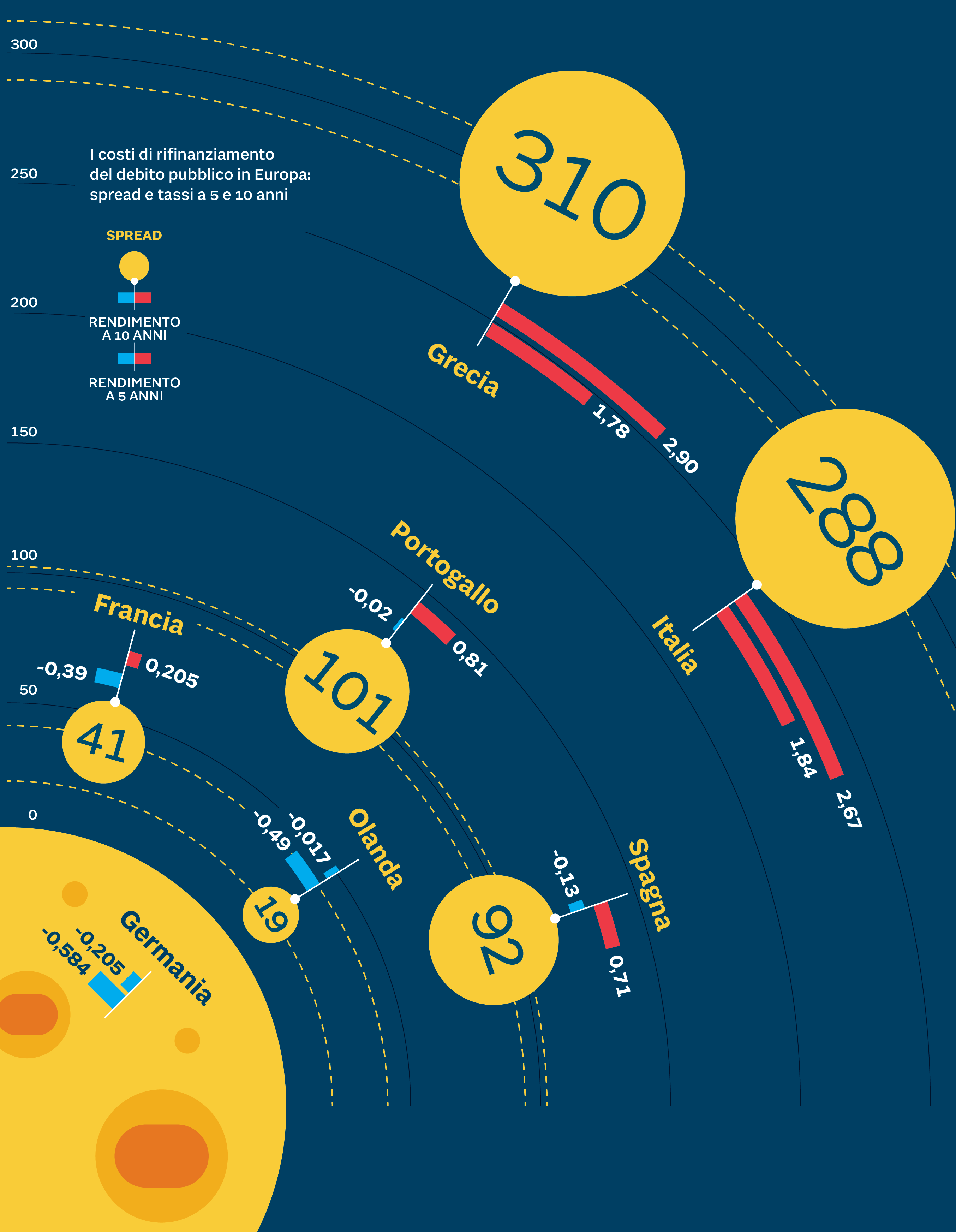

come quello italiano». Il mercato in effetti racconta proprio questo. Dal primo gennaio 2018, cioè prima delle elezioni del

4 marzo, l’Italia è l’unico Paese che ha registrato un aumento dei rendimenti dei titoli di Stato. Sia sulla scadenza quinquennale

(da 0,68% a 1,84%) sia su quella decennale (da 1,97% a 2,67%). Gli altri Paesi dell’Eurozona - inclusi Spagna, Portogallo,

Grecia e Irlanda - hanno visto scendere i rendimenti. Questo significa che oggi noi siamo costretti a pagare tassi d’interesse

più alti rispetto a un anno e mezzo fa per indebitarci, mentre gli altri pagano meno. E questo a parità di politica monetaria

della Bce, che è uguale per tutti.

Il Portogallo aveva tassi decennali in linea con quelli italiani il primo gennaio 2018 (1,89% Lisbona contro 1,97% Roma). Oggi invece la distanza è siderale: i loro sono scesi a 0,81%, i nostri sono saliti - come detto - a 2,67%. Tra Italia e Portogallo lo spread è insomma di 186 punti base. Quello tra Italia e Spagna è quasi a 200. Questo ha un impatto diretto sui nostri conti pubblici: se l’Italia potesse emettere titoli di Stato pagando i tassi portoghesi e non quelli italiani, risparmierebbe - secondo i calcoli effettuati dall’ufficio studi di Intesa Sanpaolo qualche giorno fa - 6,4 miliardi il primo anno, 11,9 il secondo e così via per arrivare a un risparmio annuo di 31,8 miliardi dal settimo anno in poi.

Gli occhi dei fondamentali

Questo non ha giustificazioni economiche. Paragonare l’Italia alla Grecia non ha senso. E neppure al Portogallo. L’Italia

ha un’economia diversificata, fatta di tante aziende d’eccellenza, che hanno ridotto in questi anni l’indebitamento. L’Italia

è un grande esportatore, tanto che l’avanzo commerciale è cresciuto da 31 miliardi del 2010 a 89 miliardi del 2018 al netto

delle risorse energetiche. L’Italia ha una grande ricchezza privata, che al netto dei debiti è pari a 9.743 miliardi (di cui

la fetta immobiliare è pari a 5.246 miliardi). Insomma: l’Italia non è certo Plutone in economia.

Perché allora lo è sui mercati? Perché chi investe in titoli di Stato, cioè presta soldi all’Italia, ha due grandi preoccupazioni. Uno: l’aumento del debito pubblico e la mancanza di volontà politica di ridurlo. Due: le insinuazioni no-euro di una parte della maggioranza di Governo. Il debito è aumentato anche in passato, vero, ma i Governi mostravano almeno la volontà di arginare il fenomeno. Il Governo attuale meno: continua anzi a proporre politiche in deficit. Inoltre nessun esponente della maggioranza in passato aveva mai messo in dubbio l’appartenenza dell’Italia all’euro: questo oggi pesa sui BTp, perché ogni volta che lo scontro con Bruxelles s’infiamma il mercato lo interpreta come la possibile anticamera di Italexit. Venerdì il dibattito sui mini-BoT non ha fatto altro che alimentare questa sensazione.

Gli altri ex Paesi Pigs hanno invece preso una strada diversa. Magari hanno debiti pubblici elevati: come la Grecia che nel 2018 era al 181,1% del Pil o come il Portogallo che era al 121,5%, non lontanissimo dal 132,2% dell’Italia. Ma li stanno riducendo. Lisbona era al 128,8% nel 2015 e a fine 2020 secondo la Commissione europea scenderà al 116,6%. Atene dal 181,1% attuale dovrebbe calare al 168,9% del 2020. L’Italia è invece l’unico Paese per cui è previsto un debito in crescita. Stava lievemente diminuendo negli anni passati (dal 131,6% nel 2015 al 131,4% nel 2017), ma poi ha fatto inversione a U: 132,2% nel 2018 e 135,2% previsto nel 2020 dalla Commissione Ue. Anche perché - come ha ricordato il Governatore di Bankitalia Visco - l’Italia è l’unico Paese insieme alla Grecia dove il costo del debito è più elevato della crescita economica. È così che la terza economia dell’Eurozona diventa Plutone sui mercati. Questo non significa che l’Italia debba copiare le ricette dolorose adottate in altri Paesi. Significa anzi l’esatto contrario: sarebbe bene evitare per tempo che i mercati tirino così tanto la corda da obbligarci, come è già accaduto nel 2011, ad adottare in extremis proprio quelle misure d’austerità che si vogliono scongiurare.

© Riproduzione riservata