C’è chi dice sia il numero perfetto ma tre, per le aziende, è il numero di banche con le quali interfacciarsi per ottenere le risorse necessarie per sostenere la propria attività. Anzi, come si evince dalla settima wave del Market Watch PMI, realizzato dall’Ufficio Studi di Banca Ifis in collaborazione con Format Research, questo numero sale a quattro se si guarda alle imprese con più di 50 addetti.

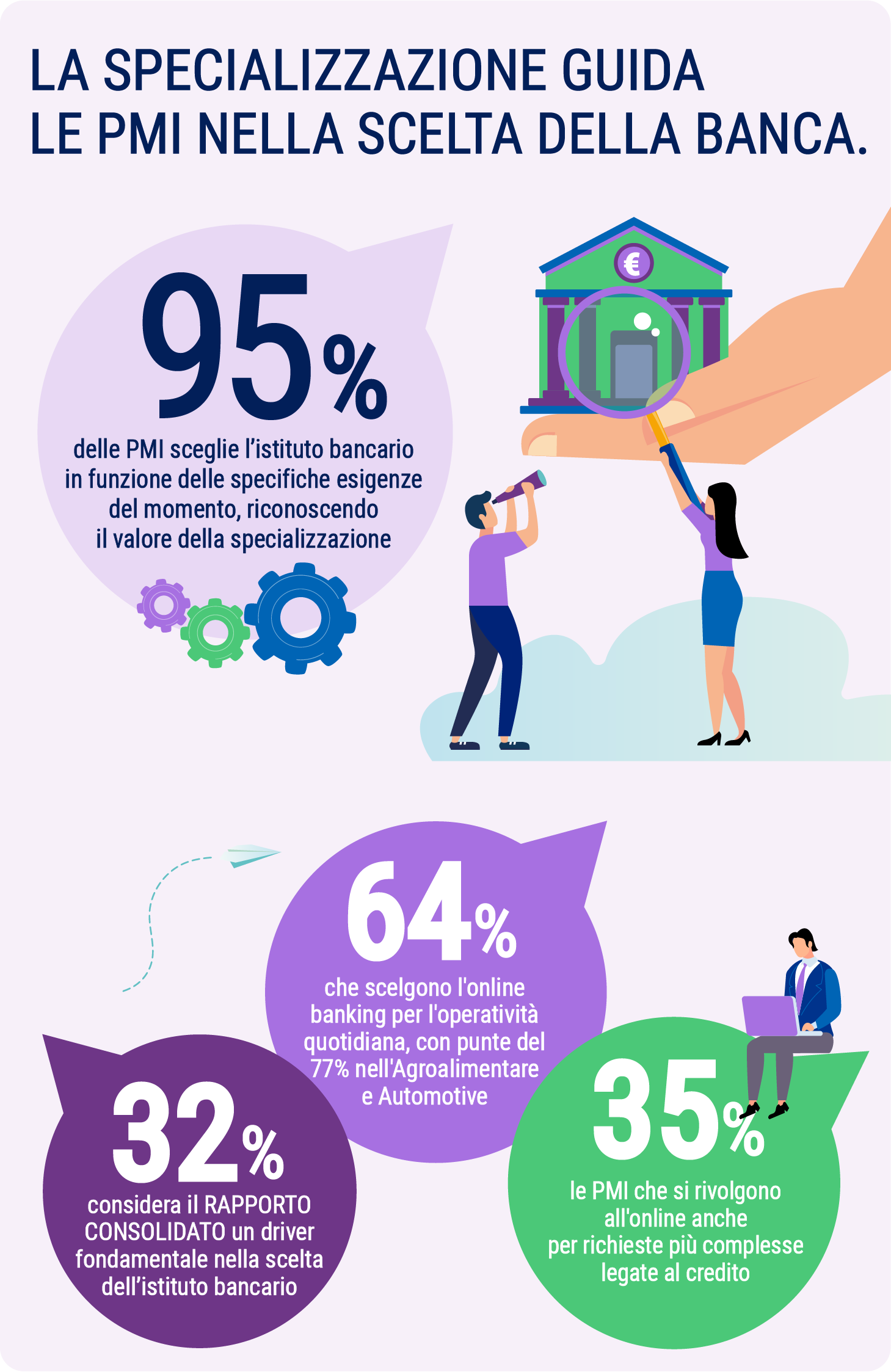

La ragione di questa diversificazione è molto semplice: avere rapporti con più controparti consente alle PMI di scegliere a quale rivolgersi in funzione delle esigenze del momento e della specializzazione dei singoli istituti creditizi. Il 95% delle oltre 500 aziende intervistate per la realizzazione di questo report definisce questa diversificazione come una modalità utile. Appena il 4% motiva la relazione multi-banca come una necessità derivante dalla riduzione dei singoli affidamenti mediamente concessi alle aziende. «Noi ci rivolgiamo principalmente a tre realtà di rilevanza nazionale, riconoscendo il valore di un rapporto continuativo e l’importanza di una relazione consolidata con i gestori di riferimento», spiega Andrea Lanternari, Amministratore Unico di Altilia Acque srl, azienda molisana di acqua minerale (Acqua Sepinia). «Avere un gestore che conosce il business e la sua stagionalità e affianca efficacemente l’impresa nel cogliere tutte le opportunità è un elemento chiave per il successo degli investimenti».

«Nel quotidiano utilizziamo esclusivamente il canale online», prosegue Lanternari, «per le esigenze finanziarie più strutturate preferiamo il rapporto diretto con il gestore». Una posizione, questa, molto comune: internet è infatti il canale favorito dalle imprese nella loro relazione con le banche, tanto che il 64% delle PMI predilige l’utilizzo di servizi di online-banking per tutte le esigenze, tranne quelle strettamente legate al credito, nel cui caso l’incontro in filiale rimane ancora la modalità preferita (ma già il 35% delle imprese usa piattaforme digitali anche per le operazioni più complesse). Il dato testimonia l’accelerazione del processo di digital transformation che interessa le piccole e medie imprese italiane.

Analizzando le fonti di funding, la ricerca segnala come, pur nell’ambito di un quadro diversificato, il 52% delle risorse utilizzate dalle PMI arrivi da meccanismi di autofinanziamento. Un quadro che è coerente con un processo volto a conseguire una maggiore autonomia finanziaria che le piccole e medie imprese hanno innescato nell’ultimo decennio come risposta alla crisi dei debiti sovrani. Il 20% delle risorse arriva invece da crediti bancari a medio e lungo termine, spesso funzionali allo sviluppo degli investimenti dall’approvazione nel 2017 del Piano Industria 4.0.

Questo quadro, tracciato prima della pandemia, non dovrebbe subire stravolgimenti anche nel prossimo futuro, se non per un lieve aumento del ricorso a crediti a medio e lungo termine, sostenuti da garanzie pubbliche nell’ultimo anno e mezzo. «Il cash flow è sicuramente, da anni, una fonte di finanziamento molto importante», conferma Diego Pozzoli, Controller di Comprital Spa, azienda che opera nella fornitura di ingredienti per gelati. «L’autofinanziamento è anche un mezzo per rafforzare la propria posizione competitiva sui mercati».

«L’azienda», aggiunge Pozzoli, «ha utilizzato anche strumenti di credito specializzato, dal leasing immobiliare per il capannone, alla locazione operativa su attrezzature e macchinari». Mentre, per il futuro, «puntiamo all’incremento del cash flow e al miglioramento della capacità produttiva per crescere ulteriormente, in particolare sui mercati esteri che già oggi coprono un 70% della produzione».

Uno degli effetti della pandemia è stato quello di portare ad una crescita pari a 24 punti percentuali del numero di PMI che fa ricorso a garanzie statali o finanziamenti agevolati. Si tratta di risorse che hanno risposto a diverse esigenze: il 71% delle piccole e medie imprese le ha utilizzate per investimenti materiali, immateriali e in ricerca e sviluppo, il 14% le ha destinate alla formazione del personale, il 6% per il risparmio energetico e la sostenibilità ambientale. E c’è anche un 3% che li ha impiegati per finanziare il lancio di nuove aree di business. L’orientamento degli imprenditori a utilizzare le agevolazioni per crescere con gli investimenti conferma che da parte delle PMI non ci sia alcuna intenzione di lasciarsi fermare dalla pandemia.