La crescita resta ancorata agli “zero virgola” e solo grazie ad un piccolo sprint finale il bilancio torna positivo. Un’accelerazione, quella segnalata dal rapporto sui settori industriali di Prometeia e Intesa Sanpaolo, che tuttavia è in grado di produrre appena un magro +0,2% nel consuntivo del fatturato dei primi 11 mesi del 2016, un passo del tutto inadeguato per recuperare in tempi ragionevoli il gap accumulato rispetto ai livelli pre-crisi.

Miglioramento legato in particolare alla componente della domanda interna, più intenso per alcuni produttori di beni di consumo legati ad alimentare, bevande e mobili. La ripresa delle vendite negli ultimi mesi dell’anno ha interessato tuttavia anche i beni intermedi (metallurgia, intermedi chimici, prodotti per costruzioni, elettrotecnica), lasciando trasparire un velato ottimismo sulle prospettive di espansione del ciclo manifatturiero, di cui questi settori sono buoni anticipatori.

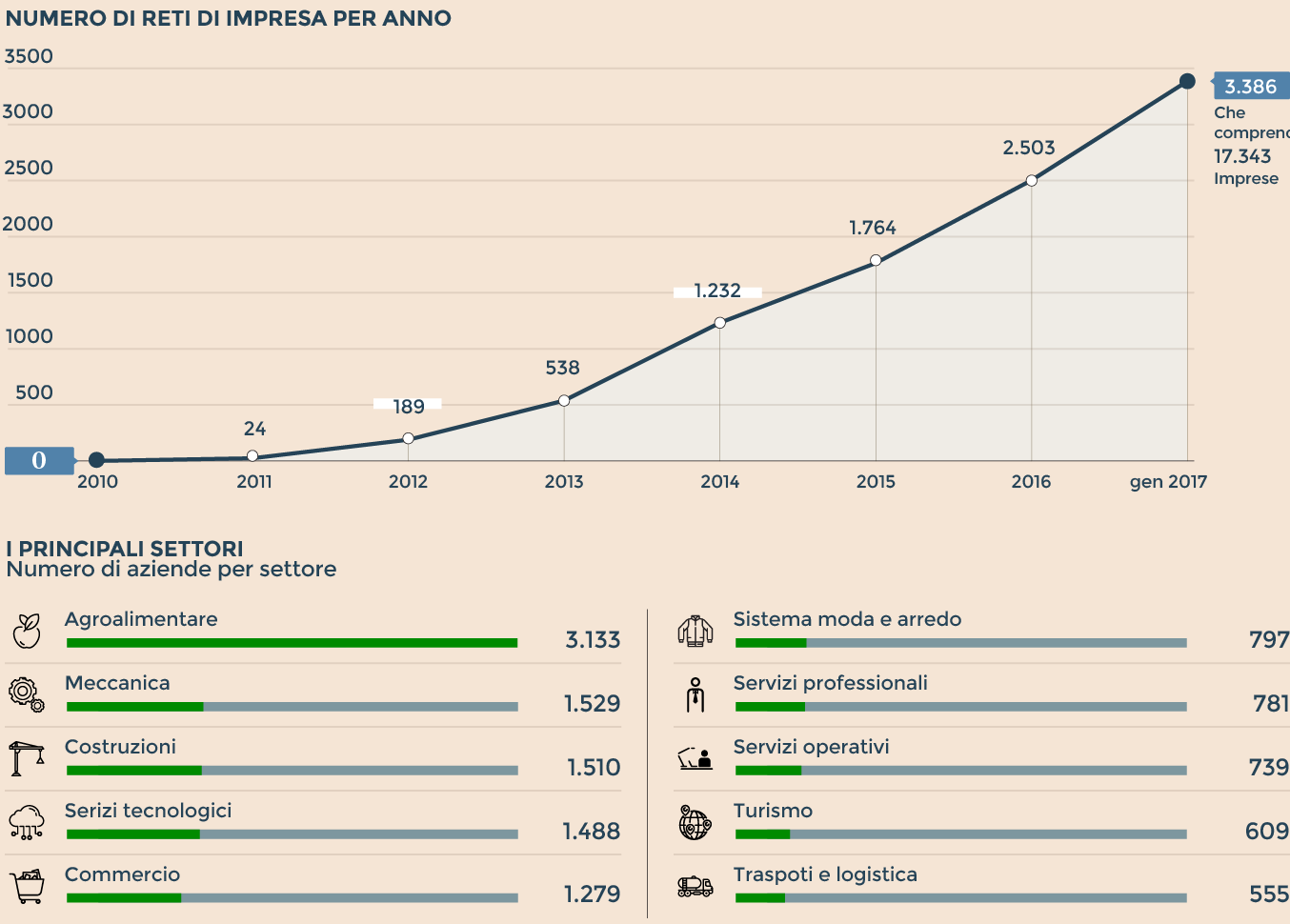

(Fonte: Retiimpresa)

A dispetto della diffusione degli spunti di miglioramento resta comunque alta la dispersione dei risultati a livello settoriale, a testimonianza di una ripresa che non può essere considerata ancora corale.Nel complesso dei primi undici mesi del 2016 la maggiore espansione del fatturato ha riguardato il settore degli autoveicoli e moto (+5.1% a prezzi correnti), seguito da largo consumo (+4.3%), mobili (3.8%) e farmaceutica (+3.4%).

In fondo alla classifica settoriale troviamo invece la metallurgia, dove la risalita del fatturato in coda d'anno (+7.2% l’incremento tendenziale di novembre a prezzi correnti) ha solo attenuato l'entità della flessione cumulata tra gennaio e novembre (-6.2%).

L’export manifatturiero del 2016 ha seguito una dinamica solo moderatamente espansiva: +1.1% a valori correnti tra gennaio e ottobre, in netto rallentamento rispetto all'incremento superiore ai 4 punti percentuali dell'anno precedente. Tale evoluzione, poco brillante in assoluto, è comunque migliore di quella dei nostri principali competitor (ad eccezione della Spagna) e ha consentito un guadagno di quote di mercato tra tutti i comparti del manifatturiero e su numerosi mercati. Spiccano, in particolare, le performance competitive del settore alimentare e bevande (a fronte di una domanda internazionale in crescita) e dei mobili (in un contesto, invece, di contrazione dei flussi commerciali). L’accelerazione di fine 2016, unita al miglioramento degli ordini e delle attese delle imprese manifatturiere di inizio anno, lascia spazio a un moderato ottimismo sulle prospettive per il 2017. Anche se il quadro complessivo presenta segnali di moderata ripresa, sono numerosi (elezioni in Europa, neo-protezionismo dell'amministrazione Usa, tensioni in Medio Oriente) i fattori di rischio politico che potrebbero costituire un ostacolo al proseguimento dell’espansione del manifatturiero italiano.

Aree di incertezza - questa la preoccupazione espressa nel rapporto - che potrebbe rendere meno intensa l'auspicata accelerazione prevista negli investimenti, principale scommessa del Governo (sostenuta da un potente apparato di incentivi) per il 2017.

Il 2017 vedrà inoltre con tutta probabilità il manifestarsi di nuove tensioni sui costi delle materie prime. Le quotazioni delle commodity nei prossimi mesi saranno mediamente più elevate rispetto a quanto accaduto negli ultimi anni, in ragione degli apprezzamenti avviatasi a metà 2016 sia per i metalli che per le materie prime energetiche. Rincari che potranno ribaltarsi nei bilanci aziendali con un incremento stimato dei costi operativi del 2.7%, creando pressioni aggiuntive al ribasso sui margini.

© Riproduzione riservata