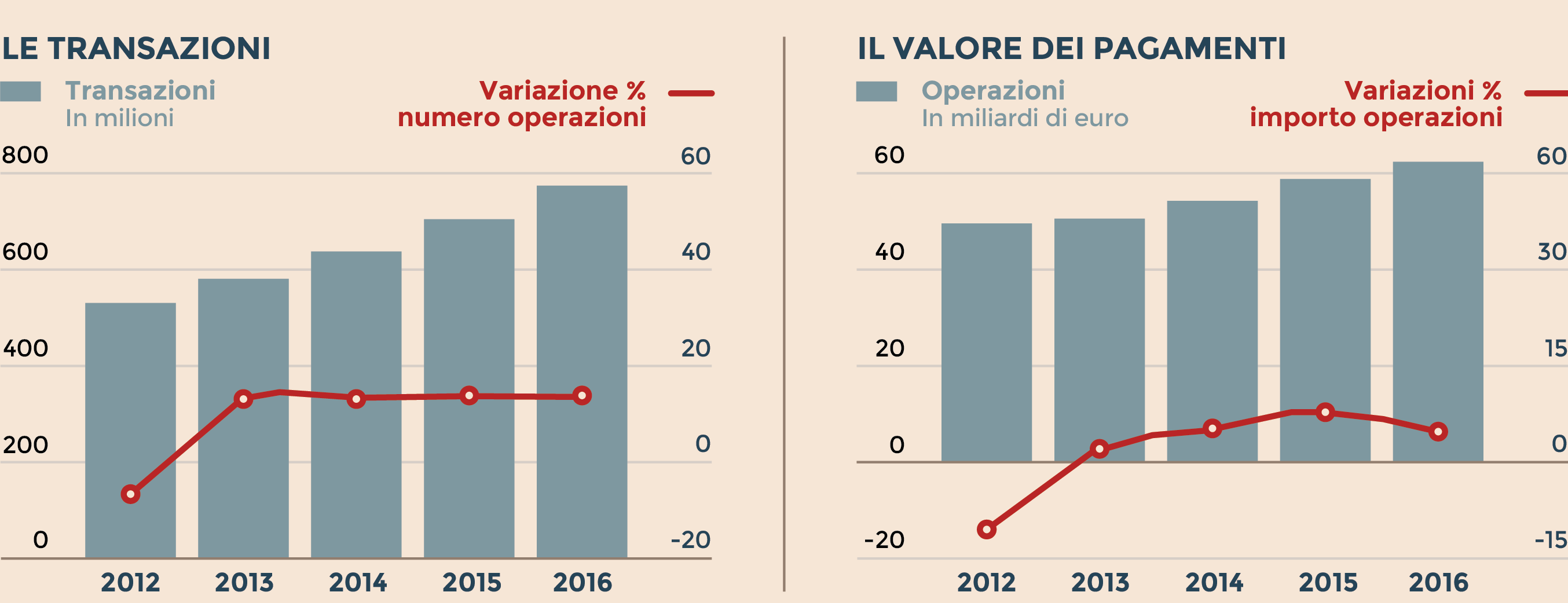

Più pagamenti cashless, più transazioni con le carte di debito che tolgono spazio a quelle di credito in cui numero è in diminuzione. Questo lo spaccato che presenta la 15esima edizione dell’Osservatorio sulle carte di credito, realizzato da Assofin, Crif e Gfk, che sarà presentato domani a Milano. Nel 2016 è stato registrato un aumento del 8,7% del numero dei pagamenti elettronici. A fare da traino la crescita (+6,6%) del numero delle carte di debito e delle relative operazioni che ha portato a una flessione nell’uso del contante.

«È cresciuto il ricorso alle carte anche per le piccole spese quotidiane, quelle di importo più contenuto - segnala Kirsten van Toorenburg, responsabile Studi, statistiche e formazione di Assofin -. Le famiglie razionalizzano il numero delle tessere in portafoglio preferendo quelle multifunzione come per esempio le carte opzione, segmento che continua a crescere». Rispetto agli anni passati le prepagate rallentano la loro crescita con un +3,7% contro il 12,8 del 2015. I consumatori le impiegano molto più spesso con un aumento nel valore degli acquisti. In terreno positivo (+2,1%) anche le revolving: a fine 2016 tra opzione e rateali circolavano 9,5 milioni di tessere.

Fonte: Osservatorio sulle carte di credito Assofin-CRIF-Gfk - vol. 5

Un altro progresso è stato fatto nel primo semestre di quest’anno con un aumento nel numero delle operazioni, si è sfiorato il 10%, che nei volumi transati cresciuti di oltre il 6 per cento. Cala invece del 2,2% il numero delle carte di credito attive ma chi ha conservato questa tessera la usa più spesso. A livello nazionale c’è una diminuzione della rischiosità soprattutto nel Mezzogiorno. A maggio 2017 il livello di rischiosità segnava un tasso all’1,8% dal 2,3 del 2016.

Scorrendo l’Osservatorio si nota come nel complesso il volume resti stabile (+0,8%) con una flessione dell’importo medio transato nell’arco dell’anno che cala a 1.505 euro dai 1.625 del 2015. In flessione di 3 euro il valore medio del pagamento che si attesta a 80 euro. Alla luce di questi dati sembra proprio che gli italiani si stiano sempre più abituando a un era cashless. «A livello generale i dati mostrano una tiepida contrazione del bacino dei “preferisco il contante” - commenta Stefano Pironi, Senior product manager Market opportunity and innovation di GfK -. Le motivazioni legate al non possesso della carta di credito sono primariamente legate da un lato alla percezione come strumento non necessario rispetto ad altre modalità di pagamento, dall’altro alla preferenza per il contante, motivazione che viene ancora citata espressamente da un quinto dei non titolari».

Un altro input arriva da Apple Pay e l’offerta di soluzioni analoghe di Google e Samsung che trasformano smartphone e smartwatch in strumenti di pagamento dematerializzando la tessera di plastica. L’ideale per la generazione z che poi arriverà alla generazione x fino ai baby boomers. Non mancano altre soluzioni pensate per le aziende come un unico conto spese multiutente a cui fanno capo delle carte prepagate. Questa è la proposta di Soldo business in partnership con Zucchetti per facilitare il controllo automatico delle spese aziendali.

Oltre alle sfide portate dal digitale il comparto a breve, l’appuntamento è per il 13 gennaio 2018, entrerà nell’era della Direttiva Psd2 per lo sviluppo di un mercato interno dei pagamenti efficiente, sicuro e competitivo che rafforzi la tutela dei consumatori e innalzi la sicurezza dei servizi di pagamento digitali. «Avrà un impatto estremamente rilevante - premette Daniela Bastianelli, Research unit di Crif - . Da un lato andrà a regolamentare alcuni servizi già offerti sul mercato, in modo che l’utente finale possa disporre di soluzioni sempre più innovative e sicure al tempo stesso, dall’altra favorirà lo sviluppo dell’offerta non solo da parte degli operatori tradizionali del mondo finanziario, ma anche di nuovi potenziali attori quali, per esempio, le Fintech».

© Riproduzione riservata