Un anticipo pensionistico garantito agli “over 63” da un prestito bancario. Con detrazioni fiscali consistenti in favore dei disoccupati di lungo corso o dei lavoratori in situazione particolarmente disagiata, per compensare la decurtazione dell’assegno anticipato rispetto alla pensione piena potenziale. E con il contributo diretto delle aziende nei casi di ristrutturazioni, prevedendo magari ulteriore forme di “compensazione” anche in termini contributivi per le uscite anticipate dei lavoratori. Sono questi i due punti fermi dell’Ape che sarà al centro oggi dell’ultimo round tra Governo e leader sindacali prima della pausa estiva, insieme con tutte le altre misure del pacchetto previdenza destinato ad essere inserito nella prossima manovra autunnale: dalle ricongiunzioni gratuite agli interventi per «precoci» e «usuranti» fino all’eventuale rafforzamento della platea (o dell’assegno) delle quattordicesime.

Il nodo risorse

Non mancano i nodi ancora da sciogliere. A partire dalla dote da riservare al pacchetto-pensioni. I sindacati chiedono che vengano messi sul piatto almeno 2,5 miliardi. Ma il sottosegretario alla Presidenza, Tommaso Nannicini, che insieme al ministro Giuliano Poletti, sta lavorando alle varie misure, frena. Secondo le ultime ipotesi il tetto per l’esecutivo sarebbe di 1,5 miliardi. Gli altri nodi da sciogliere sono la curva delle detrazioni per almeno una parte dei lavoratori che beneficeranno dell’Ape e i costi dell’assicurazione contro il rischio di pre-morienza. Per i “pensionandi” ci sono poi le questioni della platea dei «precoci» da agevolare e dell’intervento sull’aspettativa di vita per gli «usuranti» mentre per i “pensionati” c’è il problema delle dimensioni dell’eventuale intervento sulle quattordicesime. Ieri M5S è andato all’attacco del ministro Poletti definendo sballati i suoi calcoli sull’adesione all’opzione donna.

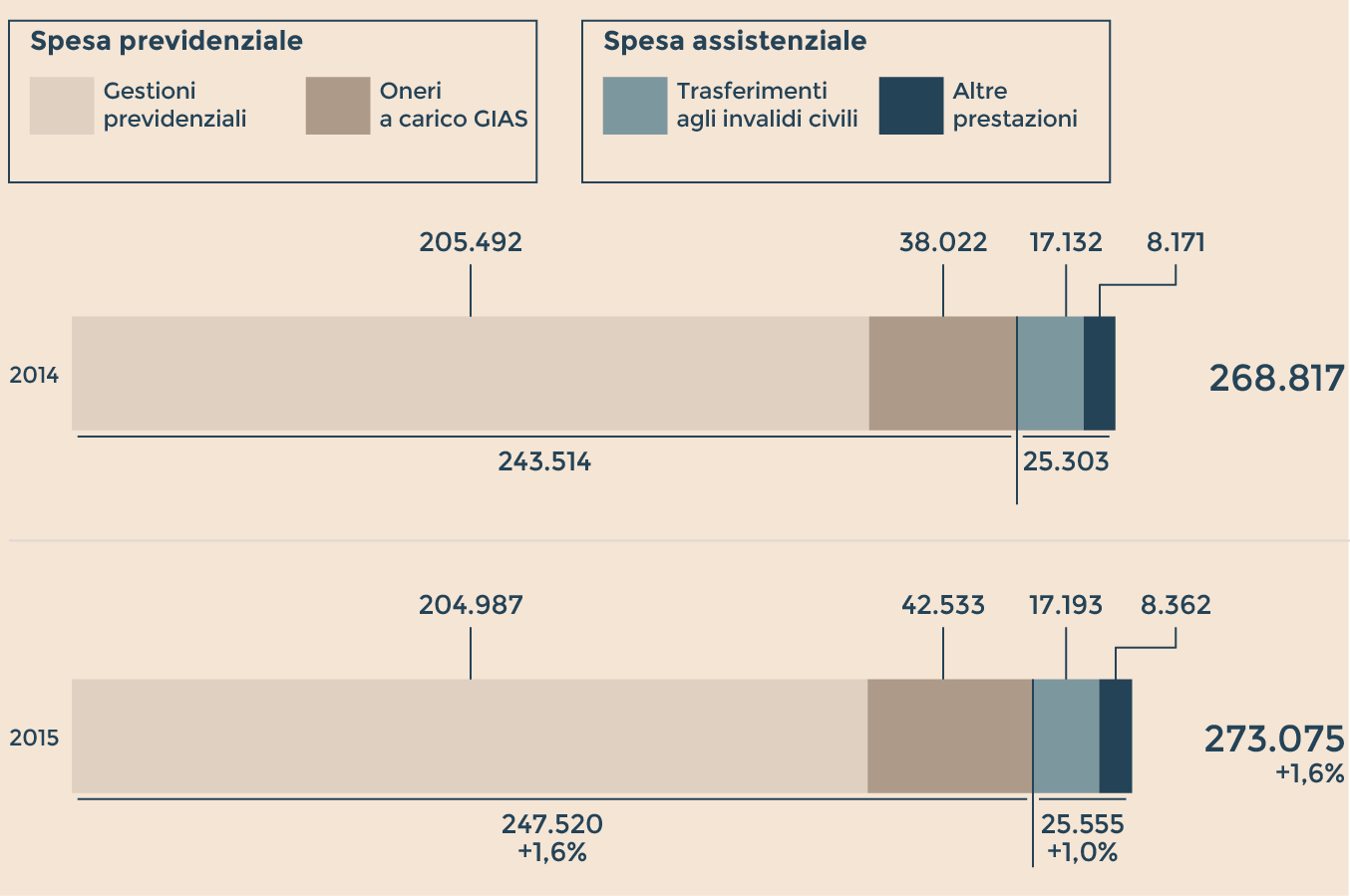

Inps-gestione finanziaria di competenza. Dati in milioni di euro e var. % annua

Ape, Tan e premio assicurativo

Il meccanismo dell’Ape consentirebbe l’uscita anticipata ai lavoratori “over 63” (si dovrebbe partire con i nati tra il 1951 e il 1953), facendo leva sul prestito bancario con la preventiva “certificazione” dell’Inps e tenendo conto di tre diverse categorie di appartenenza: disoccupati di lungo corso, lavoratori interessati da processi di ristrutturazione aziendale e uscite volontarie. Le simulazioni elaborate dal Sole 24 Ore e pubblicate il 24 giugno scorso, confermano come l’assegno anticipato percepibile possa variare per effetto di vari parametri: dall’Ape richiesto (tetto massimo 95% dell’ipotetica pensione di vecchiaia maturata) e dall’entità della pensione “piena” potenziale fino al tasso annuo nominale (Tan) sull’Ape stesso (che noi abbiamo ipotizzato al 3% tenendo conto dell’andamento dei tassi pre-Brexit) e all’assicurazione contro il rischio pre-morienza (la nostra ipotesi è di un premio del 30% sul valore dell’anticipo pensionistico).

Pensioni, «uscita-precoci» con 41 anni di contributi

«Penalizzazioni» medie dall’1 al 5%

Il range delle cosiddette penalizzazioni implicite degli assegni anticipati oscillerebbe dall’1 al 5% con possibili punte dell’8% per chi avrà redditi molto alti e uscirà volontariamente. Per le nostre simulazioni è stato ipotizzato un “generico” contributo dello Stato con vari gradi di incidenza sulla base di quattro figure tipo di beneficiari: Giovanni, che è un disoccupato senza più ammortizzatori sociali o con reddito basso; Federica, che è un’impiegata coinvolta in un piano di ristrutturazione aziendale; Mario è un lavoratore “over 63”, come i suoi colleghi, e vuole autonomamente optare per l’anticipo sapendo di poter contare su una pensione piena lorda di 2.615 euro. Tra le opzioni c’è anche quella di Laura, che si trova nella stessa situazione di Mario ma ha maturato una pensione quasi doppia (circa 5mila euro lordi). Il costo dell’Ape, come rata media spalmata sui venti anni di rimborso, oscillerebbe da circa l’1,4% l’anno per Giovanni (la cui pensione lorda è di 1.212 euro) a circa il 2,8% l’anno per Federica (pensione lorda maturata di 2.000 euro e un contributo dell’impresa del 40%) fino a quasi il 5% (precisamente poco meno del 4,9%) l’anno per Mario e al 4,6% per Laura per un anticipo di tre anni.

© Riproduzione riservata