Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 05 marzo 2014 alle ore 14:58.

L'ultima modifica è del 06 marzo 2014 alle ore 08:29.

Va tutto a gonfie vele per il debito pubblico dei Paesi europei. A giudicare dai tassi nominali decennali che stanno toccando Italia (3,39%, minimo da ottobre 2005), Spagna (3,42% minimo dal 2006), Portogallo (4,8%) e Grecia (6,9%, minimo da gennaio 2010 e sotto la "fatidica" soglia del 7%) i fondamentali di questi Paesi sembrano tornati di nuovo solidi.

Ma il discorso merita di scendere più in profondità. È vero che i tassi nominali sono tornati abbondantemente sotto i livelli pre-crisi. Non può così però dirsi (se si esclude la Grecia e il Portogallo) per i rendimenti reali, ovvero quelli depurati per il tasso di inflazione. Dato che l'inflazione vola basso (complice un rallentamento della domanda interna) il costo reale del debito non è molto distante da quello nominale. In Italia, ad esempio, bisogna sottrarre lo 0,7% (inflazione di gennaio) al 3,39% dei BTp, da cui si ricava un costo reale a 10 anni del 2,7%, superiore a quello dei livelli pre-crisi quando l'inflazione era oltre il 2%. Ovviamente, sul lungo periodo le nuove emissioni a questi tassi nominali così bassi potranno offrire un indubbio vantaggio qualora l'inflazione dovesse riportarsi intorno al 2% (che poi è l'obiettivo della Bce) e quindi decurtare il debito pubblico in termini reali.

Tuttavia la risalita dell'inflazione rappresenta una sfida ancora da combattere e molto incerta. Lo dimostra il fatto che domani l'istituto di Francoforte potrebbe attuare una nuova misura di allentamento quantitativo (riducendo il costo del denaro, annunciando un nuovo piano di prestito agevolato alle banche oppure interrompendo la sterilizzazione sugli acquisti di titoli di Stato). Ulteriore testimonianza che l'economia reale non è ancora in grado di camminare con le proprie gambe.

Detto questo, in termini reali per quel che riguarda l'«oggi» le condizioni non consentono improvvisi salti di gioia. E l'altro motivo per cui è presto per poter cantar vittoria lo si deduce osservando i fondamentali di alcuni dei Paesi (ex) periferici. Tra questi possiamo dare uno sguardo all'andamento del debito estero netto che sintetizza in pratica quanto un Paese è indebitato (sia a livello pubblico che a livello privato) con il resto del mondo. È una misura utile per calcolare una posizione di forza o di debolezza di un Paese. Ovviamente più è alto il debito, più soldi ci sono da restituire (anche in termini di interessi e cedole) agli investitori stranieri e questo indica debolezza. Così come, maggiore è la quota di debito estero rispetto a quello interno, minore è la redistribuzione del reddito all'interno di un Paese (gli interessi sul debito interno infatti finiscono nelle tasche di cittadini/consumatori del Paese).

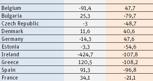

Bene, i dati di oggi sul debito estero netto (come documenta anche questa tabella che comprende anche la posizione netta degli investimenti internazionali che aggiunge al dato sul debito estero anche i flussi derivanti da attività finanziarie e derivati) sono peggiori rispetto ai livelli pre-crisi.

Grecia e Portogallo hanno oggi un debito estero superiore al Pil (rispettivamente 120% e 101%) quando nel 2007 (in tempi non sospetti e prima della scoppio della bolla del debito privato che ha dato il là alla crisi dell'Eurozona) il debito netto estero della Grecia era del 70% e quello del Portogallo del 64%. Ma sulla base di questo parametro di vulnerabilità di un Paese anche la Spagna non se la passa bene. Viaggia oggi con un debito estero del 91% (praticamente quanto il prodotto interno lordo) in netto aumento rispetto al 60% del 2007. E l'Italia? C'è stato un aumento dal 41% del Pil al 58% (dal 2007 al 2013) ma si tratta di livelli decisamente più contenuti rispetto a Spagna e compagnia bella. Se poi si considerano anche i flussi finanziari, il rosso dell'Italia verso l'estero è del 27%, vicinissimo al dato della Francia (-21%) che però paga sul debito pubblico oltre 100 punti base in meno. Ancora più distante la Spagna (-96%, i cui bond sono però allineati a quelli italiani nel premio al rischio sul mercato dei capitali), Portogallo (-115%), Grecia (-108%) e Irlanda (-107%).

Statistiche che per certi versi confortano l'Italia. Quando gli investitori internazionali (quelli che stanno comprando in questi mesi i bond europei perché affamati di cedole in un contesto di discesa globale dei tassi e in virtù del rischio abbattuto di deflagrazione dell'euro dopo il «whatever it takes» di Draghi del luglio 2012) dovessero tornare a guardare i fondamentali (e quindi anche il debito estero) lo spread tra Italia e gli altri Paesi della (ex)periferia sarebbe destinato ad ampliarsi a favore di Roma. Perché, come visto, non conta solo il debito pubblico.

Clicca per Condividere

©RIPRODUZIONE RISERVATA