Con l’adesione alla rottamazione delle cartelle di Equitalia si dovrà dire addio anche ai contenziosi instaurati contro l’agente delle riscossione. Non solo. Chi già sta saldando il suo debito a rate non potrà vedersi rimborsare sanzioni, interessi di dilazione o ancora quelli di mora. Peraltro il contribuente dovrà essere perfettamente in regola con i pagamenti mensili in scadenza dal 1° ottobre al 31 dicembre 2016. Nessuna possibilità di riduzione dei ruoli, invece, se l’ultima rata scade entro la fine dell’anno. Si arricchisce di altri dettagli la nuova definizione agevolata delle cartelle esattoriali che il Governo sta inserendo nella manovra di bilancio 2017-2019.

Il veicolo che sarà utilizzato è ancora oggetto di confronto e riflessioni tra i tecnici: da una parte c’è il decreto legge in cui è sempre stata collocata la rottamazione delle cartelle, accompagnata dalla trasformazione di Equitalia in un nuovo Ente pubblico economico (si veda Il Sole 24 Ore di ieri); dall’altra c’è la legge di bilancio che affida alla procedura agevolata almeno una parte delle misure di copertura della manovra. Così come c’è ancora da sciogliere del tutto il nodo sulla possibile cancellazione delle cartelle con le sanzioni Iva. Su questo fronte di certo c’è solo che i ruoli con l’Iva all’importazione sono esclusi dalla sanatoria, al pari delle somme dovute per aiuti di Stato o quelle per danni erariali.

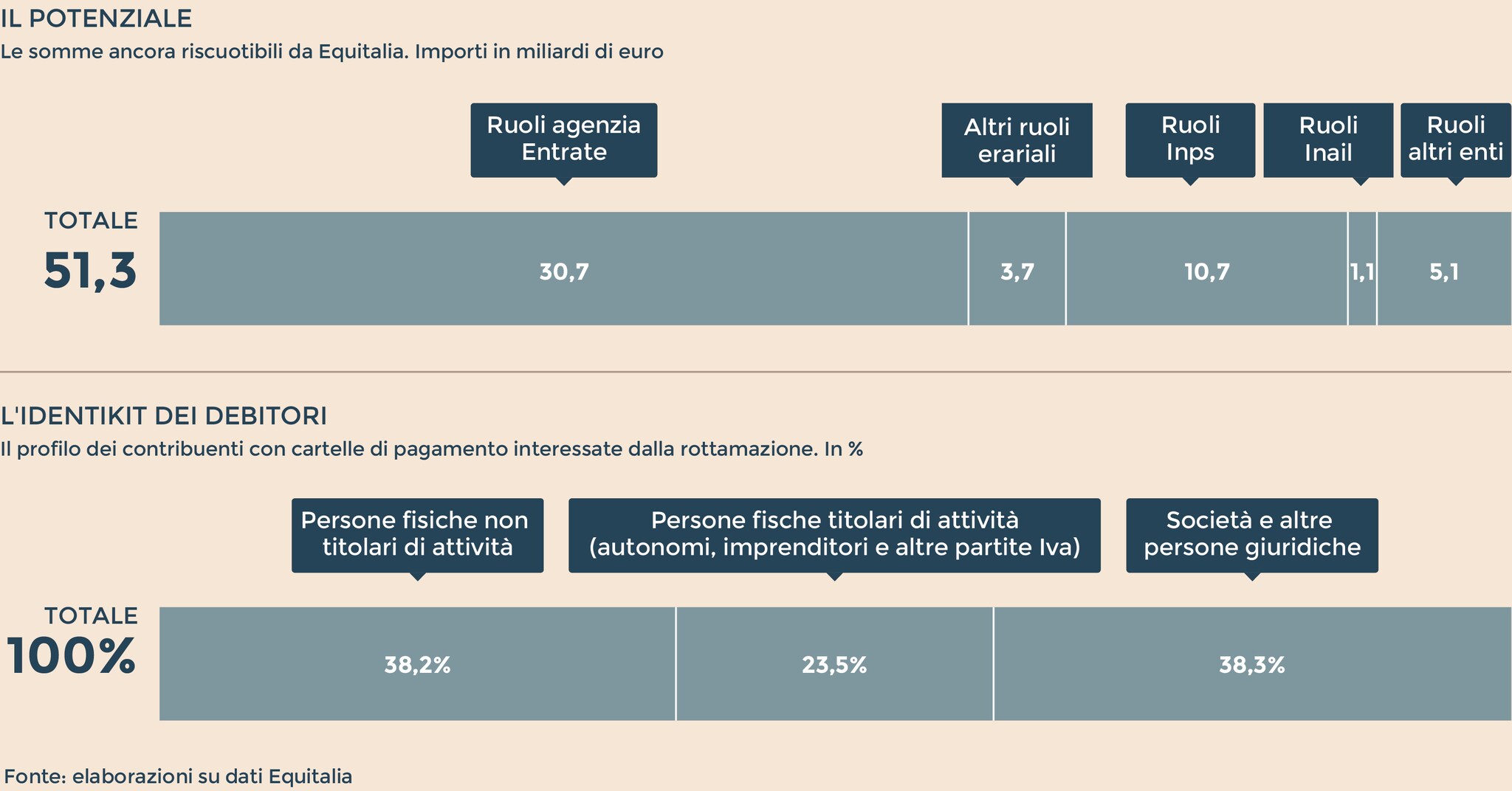

Tra le condizioni richieste per chiudere i conti con Equitalia c’è, dunque, anche quella di voler rinunciare a eventuali contenziosi in corso. Una rinuncia che dovrà essere espressa dal contribuente all’atto di presentazione del modello con cui si comunicherà a Equitalia di aderire alla definizione agevolata (entro 90 giorni dall’entrata in vigore delle norme). Vista dalla parte dell’amministrazione finanziaria, invece, la rottamazione delle cartelle potrebbe produrre un taglio delle cause in corso da oltre 100mila liti: al 31 dicembre 2015 i contribuenti in causa con Equitalia in Commissione provinciale e regionale erano 91.109. A queste poi si devono aggiungere le controversie in Cassazione. Fuori dal perimetro strettamente fiscale, ci sono inoltre le migliaia di cause civili aperte davanti ai giudici di pace e a quelli ordinari.

Alla definizione agevolata delle cartelle potranno aderire anche i contribuenti che hanno rateizzato il loro debito. Ma a una condizione inderogabile: rispetto ai piani rateali in corso dovranno essere rispettati tutti i versamenti con scadenza dal 1° ottobre al 31 dicembre 2016. Il ricalcolo della nuova cartella “scontata” terrà conto di quanto è stato già versato come capitale (imposta, multa eccetera) e interessi legali, aggio e quote pagate a titolo di rimborso delle spese per possibili procedure esecutive e quelle di notifica della cartella di pagamento. Attenzione: se le somme versate hanno già coperto il debito ricalcolato da Equitalia secondo le regole della sanatoria, nulla è dovuto ma il contribuente sarà comunque tenuto a presentare la sua richiesta di adesione alla rottamazione dei ruoli.

Nessuna possibilità di rimborso, invece, delle somme già versate a Equitalia, anche prima della definizione agevolata, come sanzioni, interessi di dilazione, interessi di mora, sanzioni e somme aggiuntive dovute sui contributi e premi previdenziali. Con il pagamento della prima rata o della somma totale dovuta con la sanatoria, scatterà in automatico la revoca dei piani di dilazione in corso.

© Riproduzione riservata