Per l'Italia «l'appartenenza all'Unione Europea è fondamentale per tornare su un sentiero di sviluppo stabile». Il Governatore della Banca d'Italia Ignazio Visco, nelle considerazioni finali, dedica ampio spazio quest'anno al tema dell'Europa e ai benefici che da vent'anni abbiamo con la partecipazione all'euro. «Saremmo stati più poveri senza l'Europa; lo diventeremmo se dovessimo farne un avversario». Ancora, l'esortazione è a «non addossare all'Europa le colpe del nostro disagio», sarebbe un errore che «non porta ad alcun vantaggio e distrae dai problemi reali».

GUARDA IL VIDEO - Dopo la lettera Ue, tutte le prossime tappe dello scontro Roma-Bruxelles

L'Italia deve contribuire a rimuovere la «sfiducia reciproca» che blocca il completamento dell'Unione economica e monetaria e la sua voce «sarà tanto più autorevole quanto più saprà procedere alla rimozione dei ostacoli strutturali al ritorno su un sentiero stabile di crescita e all'avvio di un percorso credibile di riduzione del peso del debito pubblico». Al completamento dell'Unione l'Italia deve partecipare con responsabilità e senza pregiudizi. «Devono essere chiare le responsabilità da condividere, gli obiettivi da perseguire, gli strumenti da utilizzare, nella consapevolezza che, anche per chi risparmia, investe e produce, «le parole sono azioni» e che «nell'oscurità - afferma con una citazione di Elias Canetti - le parole pesano il doppio».

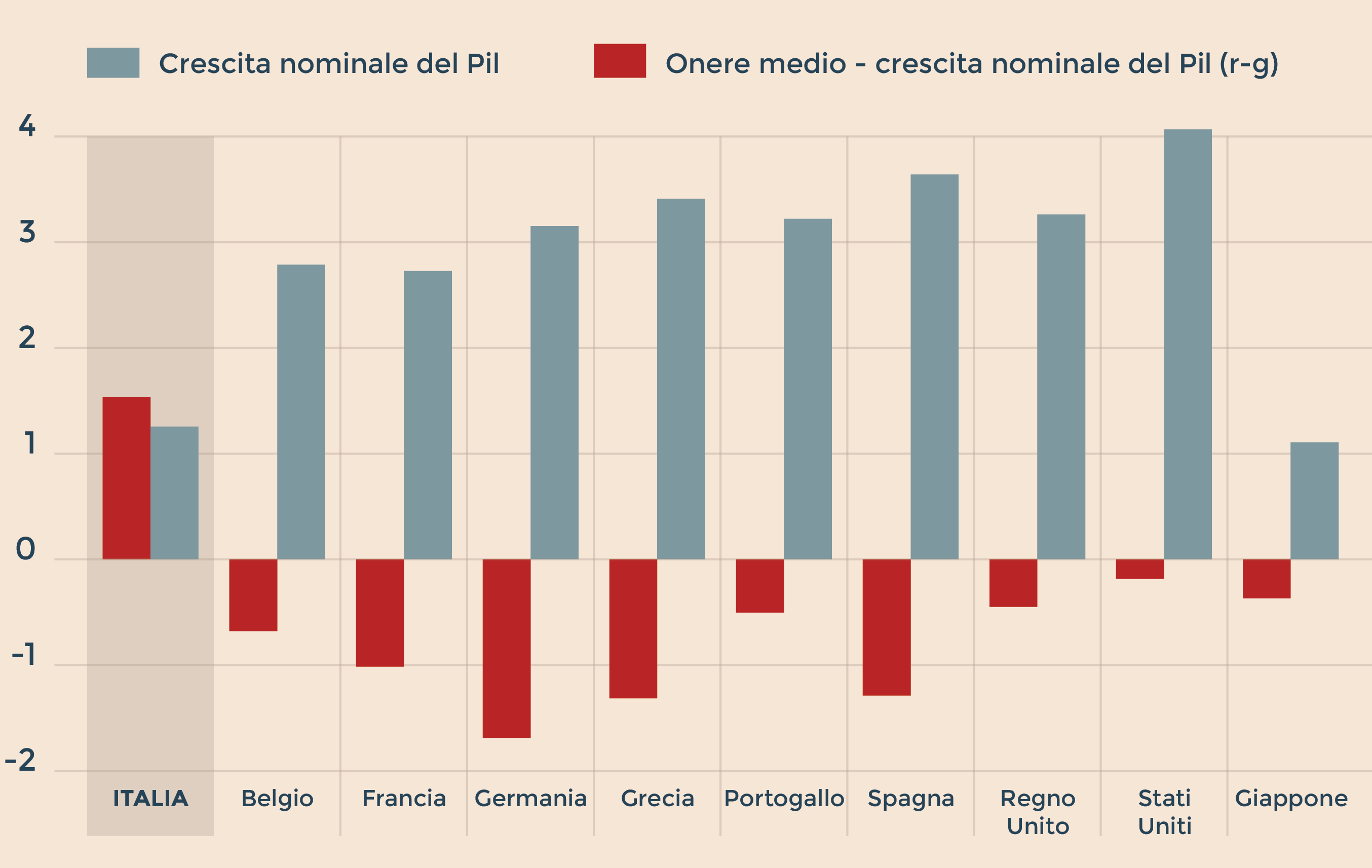

A giudizio di Visco, sulle prospettive di crescita «pesano le tensioni sul mercato delle obbligazioni pubbliche italiane» . Si stima che «a parità di altre condizioni, e senza tenere conto degli effetti negativi sulla fiducia di famiglie e imprese, rendimenti delle obbligazioni pubbliche di 100 punti base più alti determinano una riduzione del prodotto dello 0,7% nell'arco di tre anni».

E, dunque, «limitarsi alla ricerca di un sollievo congiunturale mediante l'aumento del disavanzo pubblico può rivelarsi poco efficace, addirittura controproducente qualora determini un peggioramento delle condizioni finanziarie e della fiducia delle famiglie e delle imprese. Il rischio di un'espansione restrittiva non è da sottovalutare; l'effetto espansivo di una manovra di bilancio può essere più che compensato da quello restrittivo legato all'aumento del costo dei finanziamenti per lo Stato e per l'economia». Nella prospettiva del Governatore per «un aumento duraturo del tasso di crescita servono interventi profondi sulla composizione di spesa ed entrate. Uno spazio più ampio andrebbe destinato, più che a sussidi e trasferimenti, a programmi maggiormente in grado di stimolare l'attività economica».

Valori percentuali, media 2019-2020 (Fonte: Commissione europea, Spring forecasts, maggio 2019)

Secondo Visco «bisogna contrastare il rischio di un ulteriore ampliamento della differenza tra l'onere del debito e il tasso di crescita del prodotto. Solo una attenta politica di bilancio e solide prospettive di ritorno a più alti tassi di crescita dell'economia - è la considerazione del Governatore - possono far risalire la fiducia nel mercato dei titoli pubblici e ridurre i rendimenti verso quelli prevalenti nel resto dell'area dell'euro».

In ogni caso «un avanzo primario inferiore a mezzo punto percentuale, come quello che si otterrebbe nel 2020 se le clausole di salvaguardia dell'Iva previste dalla legislazione vigente fossero disattivate senza compensazione, non sarebbe compatibile con la riduzione dell'incidenza del debito sul prodotto; avrebbe ripercussioni negative sul premio al rischio dei titoli pubblici e, per questa via, sull'attività economica. È coerente con queste preoccupazioni che nel Def si subordini la disattivazione delle clausole relative all'Iva all'individuazione di misure compensative». Pertanto, raccomanda Visco, per tutte le opzioni percorribili «vanno valutati in maniera accurata e trasparente i potenziali effetti sulla domanda, l'attività economica e la distribuzione dei redditi».

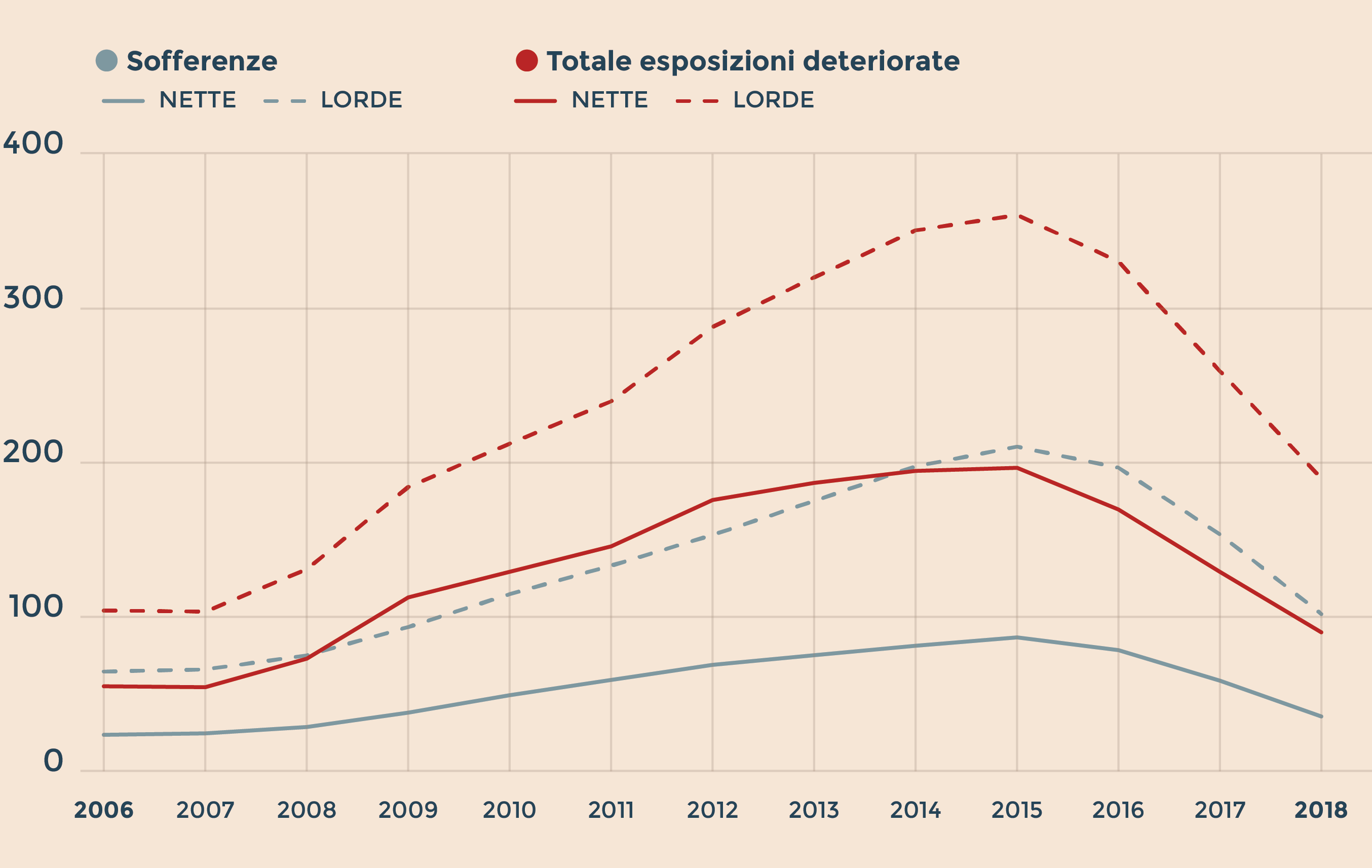

Valori in miliardi di euro (Note: consistenze al lordo e al netto delle rettifiche di valore. Le sofferenze sono un sottoinsieme del totale delle esposizioni deteriorate - Fonte: segnalazioni di vigilanza (consolidate per i gruppi bancari e individuali per le banche non appartenenti a gruppi)

Più in generale l'Italia ancora fatica a riprendersi dalla doppia recessione «perché paga il prezzo di un contesto che – per qualità dei servizi pubblici e rispetto delle regole – è poco favorevole all'attività imprenditoriale». Non basta: c'è anche «il rischio, implicito nelle tendenze demografiche, di un netto indebolimento della capacità produttiva del Paese e la prospettiva di una forte pressione sulle finanze pubbliche. Da qui al 2030, senza il contributo dell'immigrazione - avverte Visco nelle considerazioni finali - la popolazione di età compresa tra i 20 e i 64 anni diminuirebbe di 3 milioni e mezzo, calerebbe di ulteriori 7 nei successivi quindici anni. Oggi, per ogni 100 persone in questa classe di età ce ne sono 38 con almeno 65 anni; tra venticinque anni ce ne sarebbero 76. Queste prospettive sono rese più preoccupanti dall'incapacità del Paese di attirare forze di lavoro qualificate dall'estero e dal rischio concreto di continuare anzi a perdere le nostre risorse più qualificate e dinamiche».

Quanto al settore bancario in senso stretto, Visco sprona le popolari a realizzare aggregazioni e invita i due gruppi cooperativi neonati al «massimo impegno» su redditività e taglio dei costi. Per le banche popolari classificate come meno significative a fini di vigilanza lo scorso anno il rapporto tra costi e ricavi è stato superiore alla media di sistema, il rendimento del capitale inferiore, la consistenza di crediti deteriorati ancora elevata. «Per questi intermediari è pressante l'esigenza di realizzare forme di stretta cooperazione o aggregazioni che consentano di competere sul mercato». Per i due gruppi cooperativi, si deve mirare «a conciliare i benefici della vicinanza e della conoscenza che le singole banche hanno nei confronti delle imprese locali con l'efficace sfruttamento di sinergie di costo, così da incrementare la redditività e la capacità di fare ricorso al mercato quando necessario; l'impegno su questi fronti deve essere massimo».

La qualità del credito delle banche italiane continua a migliorare, per Visco. Oltre la metà dei deteriorati è costituita oggi dalle inadempienze probabile, i cosiddetti Utp, e ora è il momento di «agire per favorirne il più possibile il rientro in bonis; come avviene in altri paesi, il ricorso a operatori specializzati, quali i fondi di turnaround, può fornire, eventualmente in associazione con le stesse banche, risorse e conoscenze funzionali al rilancio delle aziende in difficoltà». L'analisi sugli Npl di Visco rileva che «negli ultimi anni il tasso di deterioramento dei finanziamenti è sceso su valori inferiori a quelli osservati prima della crisi; nel primo trimestre di quest'anno è stato pari all'1,3%». La consistenza delle esposizioni deteriorate «si è ridotta in modo considerevole soprattutto a seguito di importanti operazioni di cessione; in complesso queste hanno riguardato 26 miliardi di prestiti deteriorati nel 2016, 42 nel 2017 e 55 nel 2018».

Il rapporto tra crediti deteriorati e crediti totali è sceso, al netto delle rettifiche di valore, al 4,3% per il complesso delle banche, dal 9,8% di fine 2015; secondo i piani richiesti dalla Vigilanza a tutti gli intermediari dovrebbe arrivare intorno al 3% alla fine del 2021». Visco critica infine la scarsa velocità nello sviluppo del digitale da parte delle banche. «Il ritardo nella risposta alle sfide poste dall'utilizzo delle tecnologie più complesse rischia però di determinare una progressiva erosione delle quote di mercato. Secondo le nostre indagini la metà delle banche non ha ancora avviato, né sta pianificando, sperimentazioni in questo campo, ad esempio nell'impiego di nuovi strumenti per la valutazione del merito di credito. Le risorse dedicate a questi progetti sono relativamente contenute e concentrate presso gli intermediari più grandi».

Passando al fronte occupazione, nel settore privato «è ripreso l'aumento dei contratti a tempo indeterminato, sospinto dalle trasformazioni di quelli a termine. Su queste ultime hanno influito nella seconda metà dell'anno le limitazioni introdotte dal Decreto dignità». Per Visco però d'altra parte «insieme con il peggioramento del quadro congiunturale, i nuovi vincoli contribuiscono tuttavia a ridurre la probabilità di rimanere occupati allo scadere di un contratto a termine». Inoltre «va favorito in tutti i modi l'aumento dei tassi di partecipazione al mercato del lavoro, prolungando l'attività in linea con l'aumento dell'aspettativa di vita ed eliminando gli ostacoli al lavoro femminile».

Mezzogiorno. Le difficoltà italiane sono amplificate qui, per via della doppia recessione più del resto del Paese. «Nelle regioni meridionali deve innanzitutto migliorare l'ambiente in cui le imprese svolgono la propria attività, in primo luogo con riferimento alla tutela della legalità». Il governatore di Bankitalia chiede per migliorare le condizioni economiche nel Sud di «definire e porre in atto linee di azione di lungo respiro, con il pieno utilizzo delle possibilità offerte dai finanziamenti europei e nazionali».

© Riproduzione riservata