Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 29 aprile 2013 alle ore 13:30.

(Fotolia)

(Fotolia)

Il tasso dei BTp a 10 anni fissato oggi in asta si è attestato al 3,94%, lo stesso livello dell'ottobre del 2010. Ma, titoli di Stato a parte, come andavano le cose nel 2010? Nel marasma della crisi dell'Eurozona molti hanno probabilmente dimenticato l'involuzione del quadro congiunturale. Perché di mezzo c'è stato un po' di tutto: la Grecia è stata salvata due volte. Poi è toccato a Irlanda, Portogallo, Spagna e Cipro. Di mezzo c'è stato il panico da spread, a cui ha fatto seguito il bazooka di Draghi. Senza dimenticare una lettera di ammonimento dell'Ue all'Italia, la caduta del governo Berlusconi, l'arrivo di Monti che adesso ha lasciato il posto a un governissimo di forze trasversali che fino a poche settimane fa sembrava una soluzione impossibile.

Resta il fatto che l'Italia che il premier Enrico Letta trova nel suo primo giorno di lavoro - la fiducia del Parlamento al nuovo governo è attesa proprio oggi - è profondamente diversa rispetto a quella di due anni e mezzo fa. Quando il contagio della Grecia non si era esteso a Madrid e Roma e quando i conti pubblici italiani - che allora come adesso chiude il bilancio in avanzo primario se si escludono gli interessi passivi sul debito - non rappresentavano ancora un pericolo secondo l'Eurozona.

articoli correlati

- Asta BTp: bene il primo collocamento dopo Letta. Il tasso a 10 anni scende sotto il 4% per la prima volta dal 2010

- Smettono di cercare lavoro perché non c'è: in Italia gli inattivi disponibili a lavorare sono 3 milioni. Istat: mai così tanti dal 2004

- Chiusure record, +13% rispetto al 2012

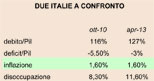

Nell'ottobre 2010 il Pil italiano si avviava a chiudere un anno in crescita (+1,3%) dopo il drammatico 2009 (caduta del 5,5%). Certo, in molti temevano la spirale della doppia recessione (double dip) nell'Eurozona - profezia che difatti si è autoavverata - ma le cose non andavano poi così male (guarda il confronto tra "due Italie"). Il debito/Pil era al 116% contro il 127% a cui punta quest'anno.

Lo spread - tanto per evocare il parametro che da fine 2011 è divevanto l'argomento più dibattuto persino dal barbiere e al supermercato - viaggiava intorno a quota 130 mentre oggi viaggia a velocità più che doppia (275 punti), nonostante la forte caduta registrata da luglio (quando quotava a 540) . In pratica i rendimenti dei BTp sono tornati ai livelli pre-crisi ma il gap con la Germania nel frattempo si è ampliato. Segno che le cose stanno migliorando ma non sono ancora proprio a posto.

A fine 2010 l'agenzia di rating Standard and Poor's confermava il rating A+ sul debito sovrano della repubblica italiana. Oggi quella stessa agenzia attribuisce all'Italia un giudizio BBB+ e non è neppure la più pessimistica. Secondo Moody's (rating Baa2 e outlook negativo) l'Italia è a solo due gradini dal perdere la soglia "investment grade", sotto la quale ci sono i titoli speculativi venduti in automatico da molti investitori istituzionali.

La disoccupazione? Siamo all'11,6%, ben tre punti sopra il 2010 (8,6%). Senza contare che il numero di coloro che smettono di cercare lavoro, i cosiddetti inattivi, è in costante aumento. Già un anno fa erano a quota 3 milioni, il 4,8% in più del 2010.

Inoltre, nel 2010 non chiudeva un'impresa ogni 40 secondi (media attuale, guarda il contatore della crisi del Sole 24 Ore) come al ritmo odierno. E le imprese italiane non pagano oltre 200 punti in più rispetto a quelle tedesche per chiedere prestiti in banca.

Sempre nel 2010 l'inflazione viaggiava sugli stessi livelli di quelli attuali (1,6%) a testimonianza che stiamo vivendo una crisi della domanda (dei consumi) più che dell'offerta. Era inoltre molto più semplice chiedere un mutuo: gli spread applicati dalle banche (da non confondere con lo spread tra BTp e Bund) erano anche inferiori all'1% nelle offerte più aggressive. Oggi, invece, si contano sulle dita di una mano quei pochi istittui che scendono sotto il 3% e, comunque, non si spingono più in giù del 2,8%. Fa solo in parte da contraltare l'eccezionale caduta degli Euribor sui mutui a tasso variabile (il tasso a tre mesi è scivolato dall'1% allo 0,21%) e degli Eurirs sui mutui a tasso fisso (il ventennale è passato dal 3,08% al 2,19%) . Ma nel complesso i mutui sono più cari e, soprattutto, l'incertezza sul futuro sta spingendo molte famiglie ad autocensurarsi e non chiedere prestiti, premesso che le banche non hanno più la stessa spinta a concenderli (se non a tassi maggiorati). Sarà anche per questo che le erogazioni stanno scendendo al ritmo del 50% l'anno.

E poi il mercato immobiliare non era ancora tornato al livello degli anni '80. Anche perché non c'erano l'Imu (sulla prima casa) e la Tares. Non si era ancora sentito parlare in Italia di austerity e pareggio in bilancio in Costituzione.

Insomma, a guardarla adesso con il cinismo dei numeri quella di appena due anni e mezzo fa sembra proprio un'altra Italia.

Clicca per Condividere

©RIPRODUZIONE RISERVATA