Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 20 novembre 2011 alle ore 16:34.

L'acconto per la cedolare anche in compensazione

L'acconto per la cedolare anche in compensazione

La cedolare secca sugli affitti esordisce quest'anno con il versamento dell'acconto. L'imposta piatta, che sostituisce l'Irpef e le relative addizionali, l'imposta di registro e l'imposta di bollo sui contratti di affitto, può essere applicata solo alle locazioni abitative poste in essere da persone fisiche, purché non nell'esercizio di imprese, arti e professioni.

Possono altresì rientrare in tale regime le pertinenze delle abitazioni, se locate congiuntamente al bene principale. Mentre gli obblighi dichiarativi riguarderanno il 730 o Unico del prossimo anno, l'impatto della nuova imposta sostitutiva è immediato per quanto concerne il calcolo e il versamento degli acconti. Poche, semplici regole, possono essere di aiuto ai contribuenti che si accingono entro fine mese al versamento della seconda o unica rata di acconto della cedolare.

In primo luogo va ricordato che l'opzione può essere esercitata per singola unità immobiliare e da parte di ciascuno dei contitolari. In presenza di più contratti di affitto, quindi, la cedolare potrà trovare applicazione solo con riguardo ad uno o più degli stessi, così come in caso di comproprietà, la scelta del regime alternativo potrà essere effettuata solo da alcuni.

La cedolare secca si calcola applicando al canone di locazione stabilito dalle parti, senza alcun abbattimento, l'aliquota del 21% per i contratti a canone libero e del 19 per quelli a canone convenzionale, riferiti a immobili ubicati in comuni ad alta densità abitativa.

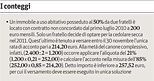

Per i termini e le modalità di versamento valgono le regole dell'Irpef, in acconto per l'anno in corso e a saldo l'anno successivo in sede di dichiarazione dei redditi. Limitatamente al 2011, è stabilito che gli acconti sono dovuti nella misura dell'85 per cento. I contribuenti che hanno deciso di usufruire del regime alternativo sono tenuti a calcolare l'acconto in funzione dell'imposta complessivamente dovuta per il 2011. Occorre, in altri termini, calcolare l'imposta complessivamente dovuta per il 2011, rapportarla a periodo e quota di possesso, e versare l'85% del risultato.

I limiti da verificare sono i seguenti: per importi inferiori o uguali a 51,65 euro l'acconto non è dovuto; sotto i 257,52 euro, l'acconto è versato interamente entro il 30 novembre; se il risultato è uguale o superiore a 257,52 euro, l'acconto è versato in due rate, la prima, nella misura del 40%, entro il 16 giugno (nel 2011 la scadenza è stata prorogata al 6 luglio) e la seconda, nella misura del 60%, entro il 30 novembre.

Occorre, inoltre, tenere presente la decorrenza del contratto di locazione per il quale è stata esercitata l'opzione. Per i contratti con decorrenza dal 1° novembre l'acconto non è dovuto. Per i contratti con decorrenza 1° giugno l'acconto va versato in unica soluzione a novembre, mentre per quelli in corso al 31 maggio in due rate. Il saldo dell'imposta sarà versato entro il 16 giugno del 2012. L'obbligo di versare l'acconto sussiste anche in caso di risoluzione del contratto di locazione in corso d'anno. Mentre il versamento del saldo e della prima rata di acconto può essere differito di 30 giorni con la maggiorazione dello 0,40% ed eventualmente oggetto di rateizzazione con l'applicazione degli interessi nella misura del 4% annuo, il secondo acconto in scadenza a fine mese deve essere versato in unica soluzione.

Per il versamento dell'imposta sostitutiva si adopera il modello F24, indicando nella sezione erario i seguenti codici tributo: 1840 per la prima rata di acconto; 1841 per la seconda o unica rata di acconto; 1842 per il saldo.

L'anno di riferimento coincide con il periodo d'imposta del versamento (2011, per l'acconto di quest'anno). L'acconto deve essere versato in maniera cumulativa per tutti gli immobili per i quali è stata esercitata l'opzione, sebbene nulla vieti di effettuare versamenti distinti. In ogni caso, i limiti prima ricordati devono essere verificati tenendo presente l'intera imposta. In caso di comproprietà, invece, occorre che ciascuno effettui il proprio versamento (e presenti il proprio F24) in relazione alla quota di acconto dell'imposta dovuta. L'utilizzo del modello F24 consente di compensare eventuali crediti residui vantati nei confronti dello Stato o di altri enti (Inps, Comuni e così via). Il modello F24, che deve essere adoperato anche da dipendenti e pensionati che hanno presentato il 730, va presentato o trasmesso telematicamente anche se a zero. In caso di pagamento insufficiente, è possibile il ricorso al ravvedimento operoso.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

Fisco

Dichiarazioni Iva, la check list dei controlli - Attenzione alle operazioni con l'estero

di Matteo Balzanelli e Massimo Sirri

-

ACCERTAMENTO E CONTENZIOSO

Transfer pricing con rischi penali minimi

di Antonio Iorio

-

PREVIDENZA E ASSISTENZA

Cassa integrazione al massimo per 24 mesi

di di Antonino Cannioto e Giuseppe Maccarone

-

PARLAMENTO E GIUSTIZIA

Meno vincoli sulle società tra avvocati

di Carmine Fotina e Giovanni Negri

-

FISCO E CONTABILITÀ

Dalla Cassazione via libera alla Tari differenziata per i bed & breakfast

di Pasquale Mirto

-

lavoro

Aiuto personalizzato per chi perde il posto