Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 05 marzo 2013 alle ore 19:46.

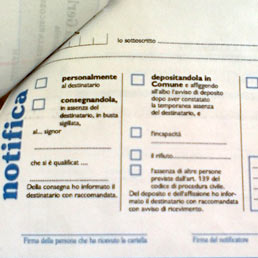

L'agenzia delle Entrate ha modificato con provvedimento del 5 marzo 2013 la cartella di pagamento. L'obiettivo è rendere più sicuro il credito dell'Erario o degli altri enti impositori. Per fare questo, la cartella di pagamento recepisce gli insegnamenti della Corte costituzionale. E così, nel rispetto della privacy del contribuente, in caso di temporanea assenza, o incapacità o rifiuto delle persone legittimate a ricevere gli atti in luogo del destinatario, la cartella di pagamento deve essere notificata rispettando ben tre adempimenti: mediante deposito nella casa comunale; affissione dell'avviso di deposito in busta chiusa e sigillata alla casa di abitazione, ufficio o azienda del contribuente; invio della raccomandata con avviso di ricevimento per informare il contribuente degli adempimenti effettuati.

La modifica della relata di notifica della cartella si è resa necessaria a seguito della sentenza 258 del 19 novembre 2012 della Corte costituzionale, che aveva dichiarato l'illegittimità del terzo comma (che corrisponde al quarto comma vigente) dell'articolo 26 del Dpr 602/1973, cioè del decreto sulla riscossione, nella parte in cui stabilisce che «Nei casi previsti dall'articolo 140 del Codice di procedura civile, la notificazione della cartella di pagamento si esegue con le modalità stabilite dall'articolo 60 del Dpr 29 settembre 1973, n. 600» invece che «Quando nel comune nel quale deve eseguirsi la notificazione non vi è abitazione, ufficio o azienda del contribuente, la notificazione della cartella di pagamento si esegue con le modalità stabilite dall'articolo 60, primo comma, lettera e) del Dpr 29 settembre 1973, n. 600», cioè del decreto sull'accertamento.

Come si legge nel provvedimento del direttore dell'agenzia delle Entrate del 5 marzo 2013, che ha disposto la modifica della cartella di pagamento, la Corte costituzionale ha inteso uniformare le modalità di notificazione degli atti di accertamento, a norma dell'articolo 60 del Dpr 600/1973 e delle cartelle di pagamento, a norma dell'articolo 26, del Dpr 6021973, in caso di irreperibilità relativa del destinatario, o nel caso di assenza o incapacità o rifiuto delle persone legittimate a ricevere gli atti in luogo del destinatario. Per la notifica della cartella, la Corte ha ristretto la sfera di applicazione del combinato disposto degli articoli 26, quarto comma, del Dpr 602/1973 e 60, primo comma, lettera e) del Dpr 600/1973, alla sola ipotesi di irreperibilità assoluta del destinatario, o in caso di mancanza, nel Comune, dell'abitazione, ufficio o azienda del contribuente, con conseguente applicabilità, nella diversa ipotesi di irreperibilità relativa, alla disciplina ordinaria di cui all'articolo 140 del Codice di procedura civile, in base al disposto dell'articolo 26 del decreto sulla riscossione, Dpr 602/1973.

Approfondimenti dalle banche dati del Sole 24 ORE

Decreto del Presidente della Repubblica 29 settembre 1973 , n. 600

Gazzetta Ufficiale 16 ottobre 1973, n. 268

Disposizioni comuni in materia di accertamento delle imposte sui redditi.

Titolo 6 - Disposizioni varie

Decreto del Presidente della Repubblica 29 settembre 1973 , n. 602

Gazzetta Ufficiale Repubblica Italiana 16 ottobre 1973, n. 268

Disposizioni sulla riscossione delle imposte sul reddito.

TITOLO I Riscossione delle imposte - CAPO II Riscossione mediante ruoli

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

Fisco

Dichiarazioni Iva, la check list dei controlli - Attenzione alle operazioni con l'estero

di Matteo Balzanelli e Massimo Sirri

-

ACCERTAMENTO E CONTENZIOSO

Transfer pricing con rischi penali minimi

di Antonio Iorio

-

PREVIDENZA E ASSISTENZA

Cassa integrazione al massimo per 24 mesi

di di Antonino Cannioto e Giuseppe Maccarone

-

PARLAMENTO E GIUSTIZIA

Meno vincoli sulle società tra avvocati

di Carmine Fotina e Giovanni Negri

-

FISCO E CONTABILITÀ

Dalla Cassazione via libera alla Tari differenziata per i bed & breakfast

di Pasquale Mirto

-

lavoro

Aiuto personalizzato per chi perde il posto