Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 15 aprile 2012 alle ore 17:30.

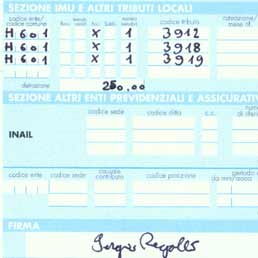

Nell'esempio di compilazione è stato ipotizzato il caso di un contribuente che possiede due case, una è la prima abitazione, con un'Imu complessivamente dovuta per il 2012 (calcolata con l'aliquota del 4 per mille) di 554,24 euro.

Applicando la detrazione di 200 euro e quella di 100 euro per i due figli conviventi con meno di 26 anni si scende a 254,24 euro, e la prima rata a 1/3 del dovuto (il nostro contribuente ha scelto questa soluzione più "leggera" è quindi di 84,75 euro, l'importo che va trascritto. Alla voce "detrazione" va scritto l'importo relativo all'acconto stesso, cioè un 1/3 di 300 euro, quindi 100 euro.

Nello stesso Comune il contribuente è proprietario di un altro fabbricato, sulla quale grava un'Imu (calcolata con alquota del 7,6 per mille) di 855 euro: in questo caso occorre dividere l'acconto (che è sempre pari al 50% del totale) in due parti uguali, una va al Comune e l'altra allo Stato, ciascuna pari a 213,75 euro. Il totale è quindi di 512,25 euro

Nel modello 730, invece, il contribuente ha scelto di utilizzare una parte del credito d'imposta (sul quale sa già di poter contare con una certa sicurezza), pari a 500. Indicando questo importo nella casella I1 autorizza il datore di lavoro a non rimborsarglielo in busta paga di luglio, però gli conviene perché può usarlo in compensazione già in giugno, senza dover anticipare il denaro. Quindi, nel modello F24 riporterà l'imporo di 500 euro nella sezione erario come "importi di credito compensati", indicando il codice tributo 4001 e l'anno di riferimento 2011 (perché è a questo periodo d'imposta che si riferisce il credito Irpef maturato).

A questo punto il saldo è di 12,25 euro, che il nostro contribuente sceglie di pagare addebitandolo direttamente sul suo conto corrente.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

Fisco

Dichiarazioni Iva, la check list dei controlli - Attenzione alle operazioni con l'estero

di Matteo Balzanelli e Massimo Sirri

-

ACCERTAMENTO E CONTENZIOSO

Transfer pricing con rischi penali minimi

di Antonio Iorio

-

PREVIDENZA E ASSISTENZA

Cassa integrazione al massimo per 24 mesi

di di Antonino Cannioto e Giuseppe Maccarone

-

PARLAMENTO E GIUSTIZIA

Meno vincoli sulle società tra avvocati

di Carmine Fotina e Giovanni Negri

-

FISCO E CONTABILITÀ

Dalla Cassazione via libera alla Tari differenziata per i bed & breakfast

di Pasquale Mirto

-

lavoro

Aiuto personalizzato per chi perde il posto