Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 30 agosto 2011 alle ore 13:07.

Mutui fissi sui minimi. Ma scende anche l'Euribor

Mutui fissi sui minimi. Ma scende anche l'Euribor

La tempesta perfetta che si è abbattuta ad agosto sui mercati finanziari ha scombussolato l'andamento di azioni e obbligazioni ma anche le idee di chi prima dell'estate si è mosso per chiedere un mutuo da chiudere poi, terminate perizia e istruttoria, tra fine estate e inizio autunno. Questo perché le indicazioni sul fronte dei tassi di maggio e giugno sono state profondamente rimescolate dalle turbolenze di luglio-agosto.

La tentazione del fisso

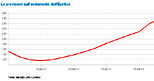

A tal punto che chi in primavera/inizio estate era orientato sul variabile (e su questo ha focalizzato preventivi e pre-contratto) adesso magari è tentato dal fisso (come emerge da varie segnalazioni ricevute dai lettori). E come dargli torto? Gli Eurirs - i parametri con cui si aggancia alla stipula del mutuo il calcolo delle rate dei mutui a tasso fisso che, unito allo spread applicato dalla banca determina il Tasso annuo nominale - sono scesi violentemente. L'Irs a 20 anni - utilizzato appunto per i mutui con durata 20 anni - l'11 aprile 2011 viaggiava al 4,16 per cento. Questa mattina è stato fissato al 3,3 per cento. Dal punto di vista finanziario gli 86 punti base persi da questo indicatore sono un abisso, un risparmio di 7-8 mila euro su un mutuo medio di 150mila euro.

L'andamento degli Eurirs evoca quello che è successo l'anno scorso quando, complice l'avvillupparsi della crisi dell'economia in Grecia, gli investitori corsero ad acquistare Bund tedeschi facendone scendere il rendimento portando al minimo storico anche gli Eurirs (con l'indice a 20 anni piombato al 2,7%) che seguono da vicino l'andamento dei titoli sovrani tedeschi. Proprio l'anno scorso, di questi tempi, era possibile stipulare mutui a tasso fisso con un Taeg (Tasso annuo effettivo globale che contempla interessi e altri oneri legati al mutuo) intorno al 4 per cento. Un'offerta finanziarimente molto interessante dato che permetteva ai mutuatari di bloccare per tutta la durata del prestito un tasso corrispondente al costo medio pagato da chi negli ultimi 10 anni ha scelto il variabile (statisticamente più conveniente del fisso, ottenuto sommando a un Euribor medio del 3% uno spread dell'1%) ma allo stesso tempo non soggetto a eventuali schizofrenie delle rate, a cui solo il mutuo variabile è soggetto.

Ma oggi, con gli Eurirs nuovamente in forte discesa, è possibile stipulare ottimi mutui a tasso fisso? I più competitivi partono da un Taeg del 4,7 per cento. Nell'ottica di lungo periodo non si tratta di un tasso elevato ma resta distante di ben 70 punti base dalla soglia di "estrema convenienza" per il fisso che potremmo allineare intorno al 4% sulla base del ragionamento sin qui seguito.

Ma il variabile dovrebbe scendere ancora

A ciò va aggiunto che la tempesta d'agosto ha rimescolato le carte anche sul fronte dei tassi variabili. Per capirlo dobbiamo fare un passo indietro e tornare a maggio 2011 quando gli Euribor - gli indici con cui, in aggiunta dello spread concordato in sede di stipula, sono calcolate via via le rate dei mutui a tasso variabile - viaggiavano in lenta ma costante risalita. E, soprattutto, erano proiettati in rialzo anche per il prossimo triennio. Lo scorso maggio i future sull'Euribor a 3 mesi (contratti scambiati sul mercato Liffe di Londra) proiettavano l' "indice dei mutui variabili" al 2% a dicembre 2011, al 2,775% a dicembre 2012, al 3% (tasso medio negli ultimi 10 anni), a settembre 2013, e al 3,43% a settembre 2014.

Oggi, invece, dopo lo scotto pagato dai mercati a luglio ed agosto, i timori laterali che gli Usa debbano affrontare il rischio di una doppia recessione uniti a una persistente instabilità dei Pigs, hanno ribaltato queste proiezioni. A giudicare dai prezzi a cui vengono scambiati oggi i future sull'Euribor, questo parametro, fissato da due sedute consecutive all'1,54%, dovrebbe invertire la rotta e tornare a scendere nei prossimi mesi. A dicembre 2011 è visto all'1,3 per cento. A marzo 2012 all'1,19%, a giugno 2012 all'1,16% per ritornare sui livelli attuali intorno a giugno 2013 e superare la soglia del 2% dopo la primavera del 2014. A giugno 2015 dovrebbe portarsi al 2,75%, ancora un po' lontano da quel 3% che è la sua media storica degli ultimi 10 anni.

Il mercato, in sostanza, sta puntando in questo momento su una crescita stentata dell'economia dell'area euro nei prossimi mesi. Scenario che costringerebbe la Banca centrale europea a raffreddare l'idea di operare altri rialzi dei tassi di interesse dopo aver alzato nel corso del 2011 il tasso di riferimento dall'1 all'1,5% in due tranche.

Se l'ipotesi letta dietro i contratti future sul mercato londinese Liffe sarà centrata dalla realtà, vorrà dire che i tassi variabili (a parità di spread) risulteranno ancor più bassi rispetto alle soglie attuali (il miglior variabile a 20 anni si stipula intorno a un Taeg del 2,7%).

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano