Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 20 marzo 2012 alle ore 13:32.

«Tanto c'è tempo». Ecco il pensiero più diffuso quando si parla di previdenza complementare. Ma questo non è l'unico freno alla pianificazione di una pensione integrativa. Il problema è che scegliere l'investimento migliore per il lungo termine richiede tempo, competenza e costanza. L'ideale sarebbe identificare una soluzione semplice, comprensibile, ma soprattutto automatica: sia da un punto di vista contrattuale (per aderire ad esempio a un fondo pensione), sia nella gestione dell'asset allocation sottostante, visto che nel tempo le esigenze cambiano e gli investimenti vanno adattati. Trovare un livello di protezione che scatti periodicamente toglierebbe dall'impiccio quanti non vogliono caricarsi l'onere di adeguare il portafoglio alla distanza del pensionamento, tanto più se l'idea è quella di non rivolgersi al consulente. E poi se gli importi sono modesti e il prelievo avviene direttamente dallo stipendio è ancora meglio.

Anima Sgr, società leader nell'ambito del risparmio gestito italiano, ha elaborato un modello contributivo che si muove in questa direzione e mette a confronto quattro strategie d'investimento. L'ipotesi prevede un versamento mensile di 100 euro per una durata di 20 anni fino a raggiungere a scadenza un capitale di 24.100 euro. Si può aderire a una tranquilla linea monetaria, optare per la più aggressiva azionaria, scegliere la via di mezzo della bilanciata oppure affidarsi al modello lifecycle. Si tratta di un modello che rimodula nel tempo le varie componenti di attivo in base all'orizzonte temporale, diminuendo progressivamente la parte azionaria, fino ad arrivare a scadenza con il portafoglio investito al 100% sul mercato monetario. «Il lifecycle – spiega Claudio Tosato, direttore prodotti di Anima Sgr – è il meccanismo più efficiente perché è associato a un versamento periodico, ottimizza l'asset allocation rivedendola anno per anno, offre una diversificazione temporale, sfrutta il premio al rischio e attutisce la volatilità».

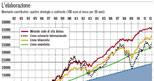

A fine '91, data di partenza del piano (si veda grafico sotto), la componente equity è massima (100%) perché l'obiettivo è quello di partecipare al potenziale di crescita dei mercati nel lungo periodo. «È prevista anche una riallocazione all'interno della stessa asset allocation azionaria – precisa Tosato -. In particolare all'inizio del piano la parte emergente è più significativa, ma la sua incidenza in un secondo tempo viene ridotta a favore delle altre aree geografiche». Analizzando poi le varie fasi, fino al 98, la partecipazione ai mercati azionari è ancora elevata, poi il modello cresce meno rispetto alla linea azionaria perché consolida i guadagni, ma nel 2000 evita i danni dello scoppio della bolla tecnologica. Il modello viene rivisto con cadenza annuale e la parte azionaria è via via ridimensionata per impostare un'allocazione più conservativa con l'inserimento della componente obbligazionaria. Lo scopo è consolidare i guadagni ottenuti sui listini e metterli a reddito con un flusso cedolare. «Man mano che si arriva in prossimità della scadenza – prosegue Tosato – la parte monetaria è sempre più rilevante e l'ultimo anno scompare anche la componente bond. In questo modo si evitano eventuali scossoni dei mercati che potrebbero vanificare l'intero percorso dell'investimento». Ecco, in cifre, quali sono risultati ottenuti con il modello di Anima: sottoscrivendo la linea monetaria, a fine periodo il capitale sarebbe pari a 34.800 euro, con l'azionaria arriverebbe a 37.800, con la bilanciata a 42.800 e con il modello lifecycle si totalizzerebbero 47.850 euro, vale a dire più del doppio del capitale iniziale. Le cifre sono abbastanza eloquenti (vedi grafico qui sotto). Il lifecycle è un meccanismo diffuso tra i fondi pensione aperti e tra i Pip, mentre tra quelli di categoria lo ha istituito nel 2010 solo Previmoda, il fondo per i lavoratori dell'industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Il modello è stato studiato per evitare che in situazioni critiche di mercato, gli aderenti facciano scelte emotive che mettano a rischio la pensione complementare. Meglio andare in automatico.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano