Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 15 agosto 2012 alle ore 11:45.

Da una parte c'è la piccola Banca Carige, banca media italiana con i suoi 1,3 miliardi di capitalizzazione di mercato. Dall'altra il colosso inglese Royal Bank of Scotland dieci volte più grande in termini di valore di borsa, ma anche dieci volte meno profittevole.

La piccola Carige dalla crisi Lehman in poi ha prodotto ogni anno in media 200 milioni di euro di utili, la grande Rbs ha accumulato perdite per 45 miliardi di sterline da allora. Inoltre Carige ha capitale netto sul totale dell'attivo di due punti sopra il Golia inglese.

Paradossi del rating

Eppure per l'agenzia di rating Usa Standard&Poor's la piccola banca genovese merita solo una doppia B cioè un rating spazzatura, mentre Rbs con le sue perdite miliardarie, il suo capitale esiguo e gli enormi aiuti pubblici può vantare una sonora splendida A. Paradossi? Certo che sì. È forse più rischiosa, per il mercato e gli azionisti, la piccola ma tranquilla Carige che non la grande banca d'affari che ogni trimestre, dal 2008 in poi, va in rosso perché svaluta gli asset tossici che ha tuttora a bilancio? La risposta appare ovvia. E non è certo quella che dà con una potente distorsione ottica S&P.

Bocciatura a senso unico

Ma il caso Carige non è affatto un'eccezione, un errore. Settimana scorsa S&P ha deciso che ben 4 banche locali italiane non meritassero più di stare nella serie A delle pagelle. Declassata con Carige a spazzatura sono state la Popolare dell'Emilia Romagna, la Popolare di Milano e la Popolare di Vicenza.

La bocciatura comporta che le banche non saranno più comprate dai fondi d'investimento e il costo della raccolta di denaro, se dovessero ricorrere al mercato intebancario, sarà più caro. Insomma una batosta per piccole banche legate al territorio che finiranno per diminuire i prestiti all'economia reale.

Ma quel rischio è giustificato e soprattutto è coerente? Queste banche non fanno o fanno ben poco trading finanziario. Erogano credito sul territorio e soffrono per l'aumento dei prestiti che non vengono restituiti.

È una minaccia di fallimento? No per niente, rende solo le banche più vulnerabili. Non c'è un rischio sistemico.

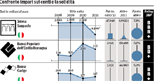

Italiane più capitalizzate

La stessa Popolare dell'Emilia Romagna continua a fare utili, come la Carige, dal crack di Lehman in poi e ha più patrimonio sull'attivo totale di molte banche d'affari anglosassoni che hanno rating più elevati, come mostra la tabella a fianco.

Ma anche uno stolto sa che è più a rischio per il paese e per gli azionisti una grande banca d'affari, che basa la sua redditività sulla finanza speculativa, che non una banca locale che fa credito a imprese e famiglie. Merita forse un voto di A una banca come la tedesca Commerzbank che ha dovuto aumentare il capitale più volte e ha prodotto negli ultimi 4 anni più perdite che profitti? Pensate che il capitale di Commerbank vale meno del 4% del suo bilancio. Nessuna banca italiana ha livelli così bassi di patrimonio sull'attivo.

Si potrebbe continuare all'infinito. La stessa Banca Intesa dopo aver pulito il bilancio lo scorso anno dal peso degli avviamenti, continua il suo passo di discreta profittabilità con 1,2 miliardi di utile netto nel primo semestre 2012. UniCredit ha chiuso il primo semestre con utili in calo da 1,3 miliardi a 1,08 miliardi per i notevoli accantonamenti, ma sempre di profitti si tratta. Intesa e UniCredit hanno per S&P BBB+ contro le A di Credit Agricole o la A- di Lloyds. Tutte hanno capitale per cifre simili, ma Intesa ha un attivo di un terzo rispetto al Credit Agricole. Unicredit aveva a fine 2011 patrimonio al 5,5% dell'attivo. Il Credit Agricole al 2,5%. Le due grandi banche italiane sono più patrimonializzata, ma per S&P sono meno affidabili della claudicanti Credit Agricole o Lloyds.

Quel peso del rischio-Italia

E allora da dove arriva questa disparità evidente di trattamento che discrimina tra banca commerciale (punita) e banca d'investimento (favorita)? Pesa il rischio Paese evidentemente.

Le banche italiane sono piene di BTp per circa 300 miliardi, un sesto del debito pubblico italiano. E quindi sono un succedaneo del rischio Italia. Peccato che anche qui si esageri. Per più di metà quei bond della Repubblica hanno durata breve e quindi, se l'Italia non fa default nei prossimi mesi, il rischio della perdita sui BTp brevi è solo teorico. Certo il vero nodo delle italiane è l'alto peso delle sofferenze sui crediti che si accumulano. Ma non per questo si va incontro a fallimenti bancari.

E anche qui la normativa di Basilea, tutta di stampo anglosassone, usa due pesi e due misure. Penalizza sui requisiti di capitale chi fa credito e premia chi fa trading speculativo.

I crack degli altri

Come non ricordare che sotto Basilea ha fatto crack non una banca italiana, ma la franco-belga Dexia. Costretta a un salvataggio pubblico per non fallire, Dexia mostrava il giorno prima del salvataggio un "rassicurante" capitale di base del 12% e un rating elevato con una bella A stampata sul nome della banca. Sicura e affidabile, ma solo apparentemente

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano