Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 21 settembre 2012 alle ore 12:15.

La guerra tra dollaro e valute emergenti

Intanto il ministro brasiliano Mantega è su tutte le furie e parla apertamente di «guerra delle valute in corso». Del resto i Paesi emergenti sono quelli che potenzialmente risentono maggiormente delle misure di quantitative easing adottate dalle economie big. Perché le rispettive valute rischiano di apprezzarsi: di conseguenza le esportazioni ne risentono. Tutto ciò in un contesto già difficile perché questi Paesi, avendo tassi di interesse molto più alti rispetto a Usa, Giappone, Europa e Inghilterra (che viaggiano sostanzialmente in una soglia di tassi vicino allo zero) attirano di default massiccie quantità di capitali stranieri che minacciano di surriscaldare il ciclo economico.

Chi ha ragione? Gli Stati Uniti a pompare denaro o il Brasile a lamentarsi?

«La critica del Brasile è ancor più vera dato che la Cina mantiene un regime di cambio yuan/dollaro praticamente fisso. Questo fa si che un dollaro debole equivale ad uno yuan debole. Ricordo che Cina e Usa sono i primi partner commerciali del Brasile, da cui si capisce il perché di tanta preoccupazione», sottolinea Tommaso Federici, responsabile gestioni Banca Ifigest.

«Se da un alto le dichiarazioni di Mantega sull'efficacia delle misure monetarie adottate sulla crescita reale sono condivisibili, dall'altro credo che il principale problema del Brasile (passato nel giro di pochi anni da un crescita del 7% all'1,6% previsto per il Pil di quest'anno, ndr) sia il modello economico del Paese - spiega Laura Tardino, strategist di Bnp paribas investment partners -. Credo che più che annunciare misure protezionistiche (come fatto recentemente nel settore automobilistico, ndr) o una possibile guerra valutaria, sarebbe a mio giudizio più opportuno ridisegnare il modello economico domestico fatto al momento di molte rigidità e disequilibri».

L'effetto del qe3 sulle valute

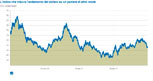

Intanto, il qe3 pare avere già avuto qualche effetto. Il Wall Street Journal Dollar Index (che misura l'andamento del dollaro nei confronti di un ampio paniere di valute) indica che il dollaro si sta indebolendo su scala globale: l'indice è sceso dai 72,9 punti di inizio luglio a 69,4 (il grafico indica anche gli effetti che i primi due quantitative easing, del 2009 e del 2010, hanno avuto sul dollaro indebolendolo come nelle attese della Fed). Ma l'effetto dell'ultimo quantitative easing non è stato, al momento, di ampia portata (ci sono infatti alcune valute che hanno snobbato il qe3 e si sono rivalute). «Nell'ultimo mese - continua Tardino - periodo nel quale gli investitori hanno iniziato a pensare alle mosse della Fed il dollaro si è apprezzato nei confronti di alcune monete del G10 (SEK, NOK, YEN, DKK, CHF, CAD) e di quasi tutte le valute asiatiche (financo del renminbi o yuan) e dell'America latina. «Mentre Il real brasiliano - nota Tadino - ha registrato un rialzo dello 0,25% portandosi da inizio anno a +7,8%. Il dollaro statunitense ha invece perso terreno soprattutto nei confronti dell'euro, della sterlina e del dollaro australiano».

Ricadute sull'euro

E all'euro - che secondo il ministro degli Esteri tedesco, Guido Westerwelle «sprizza salute» - cosa accadra? «A questi livelli tornerei a scommettere su un apprezzamento del dollaro nei confronti dell'euro on target 1,20 per fine anno - suggerisce Tardino -. Mentre aspetterei di rientrare sulle valute dei Paesi del Nord Europa e dell'Australia, anche se al momento la Banca centrale ha mantenuto inalterato il tasso di interesse, per il debole quadro economico globale e le sue ripercussioni sulle materie prime di cui questi Paesi sono esportatori netti».

Quale sarebbe lo scenario preferibile? «Avere un euro/dollaro sotto 1,25, dato che l'area euro è in recessione (non tecnica) e gli Usa comunque crescono» afferma Longo. Sul fronte emergente, la decisione della Fed potrebbe penalizzare i Paesi emergenti che nel tagliare i tassi di riferimento hanno le mani legate dall'inflazione galoppante».

E cosa farà la Bce che, nonostante lo scudo anti-spread, non può stampare moneta?. «Sicuramente la presa di posizione di Draghi, dal carattere politico, ha avuto un riscontro positivo. Il mercato nondimeno, prima o poi chiederà fatti concreti e l'euro forte non farà altro che indebolire il debolissimo tentativo di rilancio delle economie dell'Eurozona - indica Nicolò Nunziata, strategist di Jc&Associati -. Anche la Bce dovrà perciò stampare moneta. La nostra opinione è che la guerra tra la banche centrali sia inevitabile per la necessità di rilanciare la propria economia, anche a scapito degli altri».

Fino a quanto durerà la guerra delle valute (e delle banche centrali) in corso?«Riteniamo che lo scenario potrebbe rimanere tale sino ai prossimi 6 mesi - indica Longo -. I veri problemi arriveranno nel 2013 quando l'inflazione soffocherà ogni tentativo di ripresa e allo stesso tempo alcune Banche centrali non solo avranno esaurito i "bazooka", ma dovranno fare dietro front».

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano