Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 18 giugno 2013 alle ore 19:15.

«Non saranno i Paesi in crisi ad abbandonare l'euro, ma la Germania a lasciare il resto dell'Europa al proprio destino». Negli ultimi mesi molti commentatori si sono lasciati andare a considerazioni simili: con tutta probabilità si tratta di ipotesi di fantafinanza o di pure provocazioni e niente più, perché in fondo i legami di Berlino con il resto del Vecchio Continente sono così stretti e irreversibili che una "fuga" tedesca resta improponibile. E proprio per questo motivo il mercato non sta adeguatamente prezzando il "rischio Paese" della stessa Germania.

Un legame ormai indissolubile

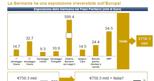

Un buon motivo per cui la Germania non può permettersi colpi di testa simili sono proprio i suoi stretti legami nei confronti dell'Europa "periferica". Calcola Filippo Lanza, gestore di HI Numen Credit Fund, che l'esposizione della Germania verso i periferici sia nel complesso pari a circa 750 miliardi di euro. A questo valore si arriva considerando i diversi salvataggi effettuati negli ultimi due anni (Grecia, Irlanda, Portogallo, Spagna e Cipro), lo squilibrio del sistema Target 2 che misura i prestiti concessi oltrefrontiera dalle banche commerciali e la quota a carico della Bundesbank del piano di riacquisti di titoli europei della Bce (il cosiddetto Smp) e del meccanismo Ela (Emergency Liquidity Assistance) utilizzato da alcune banche centrali dei paesi in difficoltà. Non si tratta di pcoo, perché una cifra simile è l'equivalente di qualcosa come il 28% dell'intera ricchezza prodotta entro i confini teutonici (vedi grafico).

Se a questo valore si dovessero poi aggiungere i rapporti commerciali e gli investimenti che Berlino ha nei confronti dell'Italia, il bilancio sarebbe ancora più pesante e i legami con l'Europa ovviamente ancora più stretti. «Del resto – conferma Lanza – al di là delle schermaglie, Berlino ha sempre votato, con larghe maggioranze, in favore delle soluzioni proposte alle diverse problematiche emerse in Europa e i due membri più critici, Juergen Stark e Axel Weber, sono stati di fatto allontanati dalla Bce per essere rimpiazzati con figure più "allineate" come Joerg Asmussen e Jens Weidmann».

Il mercato prezza correttamente il «rischio Germania»?

Ma il fatto che il legame fra la Germania e l'Europa sia così indissolubile apre un altro interrogativo piuttosto interessante: viste le premesse, siamo davvero sicuri che il rischio di credito dell'emittente tedesco sia stato analizzato correttamente dal mercato? Che i Bund abbiano beneficiato della "fuga dal rischio" e i loro rendimenti si siano ridotti oltre quanto realmente meritato sulla base dei fondamentali macroeconomici del Paese è una ovvietà sulla quale si è ampiamente parlato nei mesi scorsi. A un risultato del tutto analogo si può però arrivare anche analizzando i Credit default swap (Cds), i derivati che funzionano alla stregua di un'assicurazione contro il fallimento di un emittente.

«Allo stato attuale – spiega Lanza - i valori dei Cds implicano una probabilità di default di circa il 20% nei prossimi 5 anni per l'Italia e attorno al 2,5% per la Germania». Quando però analizziamo gli eventi in maniera congiunta (vedi grafico), le possibilità di un default tedesco a seguito di un insolvenza italiana salgono all'11-12% che rimane, secondo Lanza, un valore estremamente ridotto se si tiene conto proprio di quanto analizzato in precedenza sulla convergenza europea e sui legami indissolubili fra Berlino e il resto del Vecchio Continente (Italia compresa).

I pesi con cui il mercato misura il rischio tedesco e quello italiano sono quindi palesemente differenti, così come è evidente che in un mondo più equilibrato si debba andare verso un riavvicinamento di questi valori. Come possa avvenire la convergenza fra Italia e Germania (intesa come rendimenti dei titoli di Stato, o di spread se preferite) resta il nodo cruciale del discorso. Le alternative sono evidenti: o Roma assomiglierà più a Berlino (la convergenza "buona"), oppure il contrario (lo scenario "critico"). «La sensazione è che con l'impianto costruito non senza fatica dalla Bce di Mario Draghi, che offre aiuto ai Paesi in difficoltà con il debito in cambio di riforme strutturali, si stia andando nella direzione giusta», osserva con fiducia Lanza. Il problema, probabilmente, è che la strada per arrivare a questo traguardo rischia di essere ancora molto lunga.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano