Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 24 giugno 2013 alle ore 07:25.

Da quando la Federal Reserve ha annunciato un piano di riduzione del "doping" ai mercati le reazioni degli investitori si sono fatte sentire. In due sedute Wall Street ha bruciato il 3%, Piazza Affari il 5%, Francoforte il 5,5% e così via. Non è stato colpito solo l'azionario ma anche il settore delle materie prime. L'oro è scivolato sotto i 1.300 dollari l'oncia avvicinandosi a quello che secondo alcuni analisti è il prezzo di produzione dell'oro (1.250) sotto il quale sarebbe praticamente venduto sottocosto.

Ma le vendite si sono scaricate anche sul mercato obbligazionario, lo stesso che si era fortemente apprezzato fino a maggio tanto che in molti avevano ipotizzato che si stesse creando una bolla dei titoli di Stato, BTp compresi.

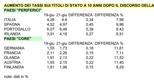

Le vendite sui titoli di Stato si vedono analizzando la discesa dei prezzi e il conseguente proporzionale rialzo dei rendimenti che si muovono in direzione opposta. Dall'annuncio della Fed il rendimento dei BTp a 10 anni è salito di 34 punti base, dal 4,26% al 4,6%. In rialzo anche i tassi sui Bonos, balzati dal 4,52% della chiusura del 19 giugno (prima del discorso di Ben Bernanke della Fed che ha parlato alle 20.30 ora italiana) al 4,97% (tabella dei rendimenti dei bond dell'Eurozona). È aumentato di 39 punti base anche il rendimento dei titoli portoghesi e di 27 quello dei titoli irlandesi.

Ma le vendite non hanno colpito solo i titoli della periferia dell'Eurozona (così definiti perché hanno debiti pubblici considerati più traballanti e, di conseguenza, rating inferiori). Sono stati venduti anche i titoli dei Paesi a tripla A (come Germania, Olanda, Austria e Finlandia) e anche quelli della Francia (che non ha la tripla A ma al momento fa parte del club dei Paesi "core").

I tassi sui titoli tedeschi a 10 anni sono saliti dall'1,55% all'1,73% (18 punti base). Se si considera però lo scatto percentuale hanno fatto peggio di quelli dei Paesi periferici. I rendimenti dei bund tedeschi sono infatti balzati dell'11,6% contro il +8% dei BTp, il +10% dei Bonos spagnoli, il +6,43% di Portogallo e +6,9% dell'Irlanda. Anche i tassi sui titoli di Olanda e Austria sono schizzati di oltre 11 punti percentuali (tabella sul balzo dei bond dopo il tapering della Fed).

Non è quindi un caso che il discorso di Bernanke abbia avuto effetti consistenti su Borse, obbligazioni e materie prime (l'unica asset class ad essersi apprezzata nel frattempo è il dollaro che si pone in questa fase di incertezza come "bene rifugio" o, meglio, come "bene parcheggio") ma non ha mosso più di tanto lo spread fra i titoli periferici e il Bund tedesco. Quanto allo spread BTp-Bund è salito di 16 punti, molto meno dell'aumento del rendimento dei BTp nello stesso periodo (34 punti). Proporzioni analoghe si rilevano anche sugli altri bond del "Sud Europa".

Cosa significa questo in prospettiva? Che se si continua di questo passo, ovvero se vengono venduti i bond del "Nord Europa" quanto o più che proporzionalmente (come avvenuto la scorsa settimana) rispetto a quelli del "Sud Europa" lo spread potrebbe diventare un parametro falsante, depotenziato. Potrebbe perdere la sua capacità di misurare il rischio Paese. Lo spread tra BTp e Bund potrebbe infatti anche restare sotto i 300 punti in un ipotetico scenario in cui i titoli italiani a 10 anni salisssero al 6% e i rispettivi Bund tedeschi al 3%. In quel caso, lo spread potrebbe andare in pensione e dovremo preoccuparci di trovare un nuovo termometro finanziario.

Del resto, un esempio che lo spread rischia di diventare un paramentro meno efficace per misurare il termometro del rischio lo si ottiene osservando le quotazioni nei momenti più critici di quest'anno. Lo spread ha toccato il massimo dell'anno lo scorso 26 marzo, a quota 348 punti base. Il momento era istituzionalmente "caldo". Un mese dopo le elezioni l'Italia faticava a comporre un governo. Bene, in quello stesso periodo i BTp a 10 anni pagavano tra il 4,6 e il 4,7%, praticamente quanto oggi quando invece, come visto, lo spread è sotto 290 (circa 60 punti in meno rispetto ad allora).

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano