Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 08 luglio 2013 alle ore 18:20.

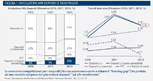

I tassi bassi per un periodo di tempo «esteso» garantiti da Mario Draghi renderanno per qualche tempo, forse anni, più tranquilli i sonni di molti mutuatari italiani. Non serviranno probabilmente però ad alleviare le difficoltà di chi un prestito lo deve ancora chiedere, almeno nell'immediato. Gli spread applicati sui nuovi prodotti sono infatti ancora elevati, faticano a scendere mediamente sotto il 3%, e rimarranno verosimilmente su questi livelli per un bel po' tempo nonostante gli sforzi della Bce.

Fino a qualche mese fa i due «spread», quello fra BTp e Bund e quello sui mutui, sembravano accomunati nella stessa sorte: più il primo saliva, più cresceva il secondo . Questo per una semplice questione di fiducia nel «sistema Italia», che si ripercuoteva anche sulle capacità di raccolta di denaro degli istituti di credito, a loro volta «costretti» a trasferire i maggiori costi sugli impieghi alla clientela, cioè sui tassi dei nuovi mutui casa e dei finanziamenti alle imprese. Ora lo spread Italia-Germania sembra essersi stabilizzato sotto i 300 punti base, ma di miglioramenti sui nuovi mutui (a parte qualche offerta sporadica e probabilmente temporanea) non se ne vedono poi tanti.

«I due spread hanno fattori che li accomunano, ma anche alcuni che li differenziano», osserva Paolo Angeloni, director di Alix Partners, che sul tema ha di recente dedicato uno studio approfondito. Il problema, visto con gli occhi di una famiglia italiana, è che gli altri elementi che determinano gli spread creditizi non volgono al bello, con buona pace dei potenziali acquirenti (in numero sempre più ridotto) di immobili. Ecco, secondo Alix Partners, i quattro motivi per cui difficilmente i tassi sui nuovi finanziamenti scenderanno nel breve periodo:

• Il rischio Italia

La crisi ha ormai raggiunto il quinto anno e la fine del tunnel non sembra poi così vicina. Il merito di credito delle famiglie (e delle imprese) è notevolmente peggiorato e questo ha aumentato il costo per il rischio delle banche, cioè uno degli elementi che va a formare lo spread. Se a tutto ciò si aggiunge il potenziale «circolo vizioso» che potrebbe derivare da una ulteriore riduzione dei prezzi immobiliari, si comprende come un abbassamento del ricarico sui mutui sia difficile.

• Gli Euribor «rasoterra»

Il basso livello dell'Euribor, che resta vicino a «quota zero» e che potrebbe non riprendersi prima di alcuni anni costituisce paradossalmente un elemento che va a impattare sugli stessi spread bancari. Un tasso così ridotto non consente infatti agli istituti di credito di realizzare utili («mark down») significativi sui depositi in conto corrente, che rappresentano oltre la metà dei depositi e che in condizioni normali sono remunerati molto meno dell'Euribor. Questa a sua volta priva le banche di una tradizionale fonte di finanziamento a «basso costo», e le costringe a fare impieghi a un prezzo pieno, «caricando» quindi gli spread.

• Gioie e dolori dei conti deposito

Per molti risparmiatori sono stati un'ottima fonte di impiego del denaro negli ultimi 18 mesi. I conti deposito «ad alto rendimento» hanno però accresciuto i costi della raccolta delle banche, che inevitabilmente si rivalgono sulla clientela, attraverso gli spread su mutui e prestiti appunto.

• La difficile eredità dei mutui «generosi»

Per almeno un paio d'anni le banche hanno erogato mutui con spread molto ridotti (inferiori all'1%) spinte dalla concorrenza. Ora quegli stessi prodotti, che conservano le condizioni di un tempo sono divenuti paradossalmente un peso per gli stessi istituti e in alcuni casi producono addirittura un margine di interesse negativo dati gli attuali costi della raccolta. Alix Partners calcola che l'impatto negativo a lungo periodo sui bilanci delle banche di questi prodotti stimabile in 28 miliardi di euro (circa 2,2 miliardi l'anno).

«Alla luce di questi elementi – spiega ancora Angeloni- è difficile ipotizzare decrementi sensibili degli spread bancari nei prossimi mesi, anche in presenza di ulteriori significativi miglioramenti degli spread governativi visto che tutti i fattori sopra citati necessitano di un orizzonte pluriennale per potersi stabilizzare». La possibile via d'uscita da questo circolo vizioso? «Servirebbero interventi mirati - aggiunge Angeloni - per esempio un plafond a basso costo per le banche riceventi con vincolo di utilizzo a favore di finanziamenti a famiglie e imprese, oppure garanzie statali che riducano la rischiosità dei clienti stessi».

Con il primo strumento le banche potrebbero raccogliere denaro a prezzo competitivo, a patto di destinarlo a mutui e prestiti (a prezzi più ridotti); con il secondo le famiglie potrebbero ovviare alla scarsa disponibilità iniziale, ottenendo garanzie ulteriori in modo da estendere di nuovo il loan-to-value (cioè il rapporto fra mutuo richiesto e valore dell'immobile) che le banche hanno dovuto ridurre, precludendo di fatto a molti l'accesso ai finanziamenti casa. Interventi che in Gran Bretagna, per esempio, con i programmi «funding for lending» ed «help to buy scheme» sono già in rampa di lancio. Ma che in Italia, per il momento, restano soltanto nella sfera dei «buoni propositi» o poco più.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano