Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 10 dicembre 2013 alle ore 10:38.

L'ultima modifica è del 11 dicembre 2013 alle ore 08:39.

A ottobre in Italia i prestiti delle banche alle imprese sono calati del 4,9% su base annua. Certo, c'è la crisi - l'Italia è in recessione dall'estate del 2011 e ha perso 8,5 punti di Pil reale dal 2007 - e quindi prestare soldi all'economia reale è diventato più rischioso. Lo dimostrano anche i dati sui non performing loans (i crediti deteriorati che vanno da quelli praticamente inesigibili chiamati sofferenze a quelli che vantano buone probabilità di recupero detti incagli) che a ottobre sono cresciuti del 22,9%, lo stesso livello di settembre quando era stato toccato il punto più alto (o più basso dipende da quale lato lo si legga) dal 1998.

Il rapporto tra crisi e non perfoming loans però non è così semplice e diretto come può sembrare. Nel mezzo c'è da considerare anche il fatto che da due anni a questa parte - da quando la Bce ha lanciato i prestiti triennali in favore delle banche da rimborsare all'1% per un controvalore di 1.040 miliardi di euro di cui 290 in favore degli istituti italiani - si è venuta a creare una condizione tale per cui, dal punto di vista tecnico e finanziario, agli istituti di credito è convenuto più fare carry trade sui titoli di Stato di Spagna e Italia (che molti analisti definiscono i migliori in questa fase nel rapporto rischio/rendimento) piuttosto che erogarli all'economia reale. Quindi, a questo punto resta da capire (se mai ci saranno dati) quanto questa mancanza di liquidità ha penalizzato aziende industrialmente sane i cui debiti solo oggi (e solo dopo che i rubinetti del credito si sono chiusi) sono finiti nella categoria dei non performing loans.

Nel frattempo i rendimenti sui titoli di Stato di Spagna e Italia stanno diminuendo, in favore dell'afflusso di capitali pronti a cogliere i buoni rendimenti offerti. I Bonos spagnoli a 10 anni a inizio anno viaggiavano oltre il 5% e adesso sono al 4,1% in un testa a testa infinito con i BTp italiani che a inizio anno viaggiavano al 4,27% e adesso sono al 4,12%. Proporzioni analoghe di riduzione negli ultimi 12 mesi si sono registrate anche nella scadenza a 5 anni.

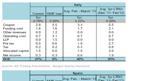

Nonostante ciò, le operazioni di carry trade (mi indebito a tassi più bassi per acquistare titoli che offrono rendimenti più alti) continuano ad essere profittevoli per gli istituti di credito. Secondo un'elaborazione di Morgan Stanley fare cary trade tra dicembre 2011 e febbraio 2012 sui bond italiani a 5 anni (che rendevano in media il 5,5%) offriva un utile netto dell'1,9% e un Roe (Return on equity) del 95%. Considerando invece la media dei rendimenti dei bond italiani tra febbraio e marzo (3,42%) il Roe si è attestato al 40%. Ai tassi attuali (2,79%) il Roe è ulteriormente diminuito ma è ancora in vantaggio (21% carry trade, 6% quello derivante da un prestito alle piccole medie imprese, sme nella tabella allegata). Discorso analogo per il carry trade sui titoli spagnoli. Anche in questo caso il Roe è crollato (63% in primavera, oggi 22%) per via del calo dei rendimenti, ma resta superiore a quello generato da un prestito nell'economia reale dalle parti di Madrid (8%).

Anche per questo, quindi, da qualche tempo la cinghia di trasmissione tra finanza ed economia reale si è rotta. E forse per questo il governatore della Bce Mario Draghi nell'ultimo direttivo ha accennato al fatto che se la Bce lancerà in futuro un nuovo Ltro si assicurerà che poi i soldi prestati alle banche a tassi di favore finiscano poi nel circuito dell'economia reale.

E poi c'è un'altra ragione che riguarda la asset quality review (gli stress test che la Bce effettuerà nel 2014 sulle banche europee). Con ogni probabilità in questa analisi (che misurerà la capacità di resistenza dei bilanci bancari a degli shock economici) i titoli sovrani in pancia alle banche saranno considerati "risk off", ovvero privi di rischio. Il che significa che un bond di Atene (ai fini di tale valutazione) avrà lo stesso livello di rischio di uno di Berlino, cioè zero. Mentre i prestiti alle imprese saranno considerati "risk on" e quindi "lesivi" della capacità patrimoniale. Anche questo è un bell'enigma per la ripartenza dell'economia e del credito. Nel 2014 le banche saranno incentivate a prestare soldi all'economia reale in presenza di stress test dove tali prestiti verranno trattati diversamente, ai fini degli stress test, rispetto ai bond governativi? In questa ottica gli stress test suonano come un paradosso: sono necessari ma rischiano di compromettere la ripresa.

La convenienza finanziaria o patrimoniale di un'operazione è una cosa ma non va dimenticato il ruolo chieve nella propulsione economica che svolge il credito. C'è da chiedersi, quindi meglio il Roe o il Pil?

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano