Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 22 aprile 2014 alle ore 07:18.

L'ultima modifica è del 22 aprile 2014 alle ore 19:14.

Negli annuari della storia dell'ultimo lustro probabilmente saranno ricordati due momenti su tutti nelle vicende della finanza: il fallimento di Lehman Brothers nel settembre 2008 (come simbolo dell'ultima grande crisi finanziaria) e il "whatever it takes" di Mario Draghi a fine luglio 2012 (come simbolo della fine del rischio di deflagrazione dell'Eurozona).

Se il primo ha segnato l'inizio di una crisi bancaria e di debito privato che poi contagerà il debito pubblico dell'Eurozona (con gli Stati gravatisi di corpose opere di salvataggio) il secondo ha segnato la fine dell'attacco speculativo su debiti sovrani prima di allora sorretti da una Banca centrale europea "ballerina" a causa di troppi contrasti decisionali interni.

Così Draghi ha rotto gli indugi, stupendo i falchi tedeschi e lanciando una sorta di anatema al mondo della speculazione: "La Bce farà di tutto per sostenere l'euro e vi assicuro che sarà abbastanza". Il "whatever it takes" di Draghi quindi è entrato nella storia. Questo lo sappiamo, oggi che la conta degli spread è tornata "quasi" affare degli statistici e non più termometro ufficiale di una crisi finanziaria che si è allontanata (lasciando macerie però nell'economia reale: dal 2008 l'Italia ha perso 9 punti di Pil reale, oltre 100 miliardi e il tasso di disoccupazione è decollato dal 7,5% al 13%).

E sappiamo anche che i governi di turno che nel frattempo hanno tentato di arrogarsi il merito della caduta dello spread tra BTp e Bund senza far riferimento al decisivo intervento della Bce hanno omesso la verità, quel fattore scatenante chiamato "whatever it takes".

Da quel momento la curva degli spread non solo per quel che riguarda l'Italia ma l'intera "periferia" dell'Eurozona si è abbassata. Nei giorni scorsi la Grecia è tornata sul mercato primario emettendo un bond a lungo termine mentre sul mercato secondario i titoli di Atene sono scivolati al 5% quando nel 2012 volavano oltre il 20%. In caduta anche i tassi pagati per finanziarsi dai governi di Lisbona, Madrid, Dublino e compagnia bella.

C'è qualcosa però che bisogna aggiungere a questo racconto. L'andamento dell'euro rispetto alle altre valute non è risultato indifferente all'atteggiamento protettivo della Bce. Da quel momento la divisa unica europea si è rivalutata su tutte le principali valute del globo. Oppure, leggendo il dato al contrario, le valute degli altri Paesi si sono fortemente svalutate nei confronti dell'euro.

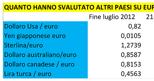

Qualche dato. Il dollaro si è svalutato sull'euro del 12%, lo yen giapponese del 32%, la sterlina del 4% (con un picco però a gennaio 2013 del 12%), il dollaro australiano del 21%, quello canadese del 19%. E persino la lira turca, complici le recenti tensioni politiche che hanno alimentato un suo deprezzamento sul mercato dei cambi, ha perso da fine luglio 2012 il 25% del valore sull'euro.

Se vogliamo, se non dimentichiamo che negli ultimi anni le prime econonomie al mondo non stanno facendo altro che svalutare il cambio per mantenersi competitive nella logica di un'economia sempre più globalizzata e mercantile, il poderoso rafforzamento dell'euro seguito al "whatever it takes" suona come un paradosso. Da un lato la Bce ha salvato l'euro ma dopo non è riuscita a essere competitiva al pari di altre banche centrali nella moda del momento (che poi è una moda molto antica), quella di svalutare il cambio.

Certo, non è facile per un istituto che rappresenta più Paesi adottare una politica monetaria che soddisfi le esigenze di tutti i "condomini". Ci sono alcuni (Spagna, Grecia, Slovacchia, Cipro e Portogallo) che sono già caduti in deflazione e quindi chiedono un'ulteriore mossa espansiva. Ce ne sono altri (Germania in primis) che girano a gonfie vele con un euro fino a quota 1,4 sul dollaro e che non stanno sperimentando la disoccupazione dell'area (6,5% contro il 12% medio dell'Eurozona) né tantomento la stessa inflazione (1,3% contro lo 0,5% dell'area a marzo). Non è facile per la Bce ma non è facile neppure per le imprese con forte vocazione all'export vendere i propri prodotti con il super-euro.

Senza dimenticare che poi, al di là del rapporto di cambio con valute di altri Paesi, persistono tra gli stessi Paesi dell'Eurozona ancora squilibri interni e contraddizioni tutt'ora irrisolte nella bilancia dei pagamenti fotografati dai saldi Target 2, che complicano ulteriormente il percorso decisionale della Banca centrale europea. Rendendo al momento l'intervento di Draghi sull'euro un "salvataggio dimezzato". E che danno al super-euro un alone da dottor Jekyll e Mister Hyde.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano