Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 16 giugno 2014 alle ore 07:26.

L'ultima modifica è del 16 giugno 2014 alle ore 11:25.

Le bufere sui mercati dell'autunno 2011 e dei sei mesi successivi? Qualche investitore rischia di essersele dimenticate, probabilmente anche a ragione visto che negli ultimi tempi azioni e bond sembrano muoversi quasi soltanto al rialzo e anche le variazioni delle maggiori valute restano tutto sommato limitate. E quando si vede qualche scossone è sempre temporaneo e soprattutto di dimensioni relativamente modeste. La volatilità sui mercati, in altre parole, sembra essere sparita e questa scomparsa ha un solo responsabile, anzi più di uno per la verità: le Banche centrali.

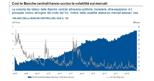

Un fiume di liquidità dalle 4 "grandi"

Basta infatti prendere i principali indici di volatilità (il popolare «Vix» per le azioni, il «Move» per le obbligazioni e un altro indicatore sui cambi fra le valute del G10 elaborato da Neuberger Berman) per scoprire non solo che viaggiano sui minimi degli ultimi 10 anni, ma che la loro discesa è andata di pari passo con la crescita dei bilanci delle quattro grandi Banche centrali mondiali (Federal Reserve, Bce, Banca d'Inghilterra e Banca del Giappone), che sono quasi raddoppiati (+81%) in poco meno di 5 anni. Per evitare l'implosione del sistema finanziario, le banche hanno insomma iniettato fiumi di liquidità che hanno contribuito a spegnere l'incendio, ma hanno anche per c erti versi «narcotizzato» il mercato.

La «moral suasion» di Draghi & Co

Non si tratta però soltanto di azioni (i «quantitative easing» già avviati), ma anche di intenzioni e soprattutto strategie di comunicazione dei Mario Draghi, Ben Bernanke e Janet Yellen di turno, che hanno condizionato gli investitori e continuano a farlo anche con le sole parole. «Il mercato ormai sa che non appena si pone qualche ostacolo sulla via della ripresa, un dato deludente per esempio, le banche centrali sono pronte a interventire con misure eccezionali per compensare il rischio di rallentamento della crescita», spiega Ugo Lancioni, gestore Global Fixed Income and Currency di Neuberger Berman. Una strategia sottile dunque, della quale evidentemente lo stesso Draghi pare essere uno dei migliori interpreti, che serve a tranquillizzare gli investitori, che ha funzionato (almeno fino a questo momento) ma che porta con sè anche qualche controindicazione.

Bolla o non bolla?

Il dubbio più evidente sorge quando si pensa che i livelli di volatilità dei mercati sono tornati allo stesso punto del 2007, data che rievoca ricordi poco lieti negli investitori, anzi sono probabilmente più in basso. Qualcuno pensa che ora come allora si sia in presenza di una bolla speculativa pronta a scoppiare con le conseguenze che abbiamo visto qualche anno fa, ma non è detto che finisca necessariamente così: «In alcuni settori o attività i prezzi sono surriscaldati, ma il fenomeno non è così generalizzato come allora, in più non c'è lo stesso livello di leverage», conferma Lancioni.

Paradisi artificiali

L'assenza di volatilità creata ad arte dalle banche centrali è però una sorta di «paradiso artificiale» e agisce forse in modo più subdolo sugli investitori, professionali e non, che rischiano di essere pericolosamente assuefatti a questo nuovo Eldorado: si muovono quasi in automatico accodandosi al flusso e, cosa ancora peggiore, sottostimano i rischi a cui vanno incontro perché tendono a rimuovere il ricordo delle pur recenti tempeste e degli eventi ritenuti (a torto, ora come allora) altamente improbabili che le hanno generate. La «compiacenza» (traduzione poco efficace del termine anglosassone «complacency») è uno dei principali avversari da cui ci si deve guardare, così come quello di aver reso più pigri e selettivi investori e gestori potrebbe alla lunga rivelarsi un errore assai grave per le Banche centrali.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano