Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 19 luglio 2014 alle ore 16:08.

L'ultima modifica è del 19 luglio 2014 alle ore 17:03.

Potrà ripartire il credito bancario? Quando e con quale intensità? Sono le domande che molti si pongono. Le principali banche italiane si sono fatte avanti per prenotare la liquidità che dopo l'estate la Bce metterà a disposizione. Ma da qui a pensare che la cinghia di trasmissione del denaro tra banche e imprese si rimetta in moto rapidamente ce ne corre. Le banche si sono tutte rafforzate patrimonialmente, ma segnali per ora non se vedono. O se ne vedono molto pochi. Il passato pesa come un macigno e la debolissima congiuntura italiana tiene tuttora alto il rischio credito.

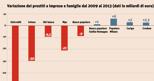

Crediti: tagliati 120 miliardi

Il taglio è stato pesante: dal 2009 solo le prime 10 banche quotate hanno sforbiciato crediti alla clientela per la cifra record di 120 miliardi, quasi un decimo dell'intero portafoglio prestiti di fine del 2009. Solo le due big, UniCredit e Intesa hanno cumulato una limatura secca per oltre 90 miliardi. E che dire del Monte dei Paschi? La banca di Siena travolta più delle altre dalla crisi e dalla gestione disastrosa di Mussari & C. ha visto nebulizzare prestiti per 21 miliardi su 152 miliardi pre-crisi. Ma anche Ubi e il Banco Popolare hanno diminuito lo stock dei crediti per circa 10 miliardi a testa. Una strada quasi obbligata per i banchieri dato che dal 2009 le sofferenze sono triplicate superando il tetto dei 168 miliardi odierno.

Capitale eroso

La progressiva svalutazione delle sofferenze si è mangiata oltre la metà dei margini e in molti casi ha portato in rosso i bilanci. Perdite che hanno eroso il capitale: basti pensare che nel caso di Mps il patrimonio netto si è più che dimezzato negli ultimi 4 anni. È certo il caso più clamoroso ma il trend ha riguardato pressoché tutti. E se perdi patrimonio l'unica strada per cercare di rispettare i vincoli di solidità è quella di "delevereggiare", cioè tagliare l'attivo e quindi in genere i prestiti. Ma se questo è il passato, si dirà, ora il quadro dovrebbe essere cambiato. In realtà non è così. È vero, le banche hanno portato a termine gli aumenti di capitale in vista degli stress test della Bce di quest'anno.

Dove andrà a finire la nuova liquidità?

E quei rafforzamenti dovrebbero permettere non solo di passare l'esame della Vigilanza europea, ma anche di smettere di "delevereggiare" avendo a disposizione più capitale per i prestiti. E poi c'è in vista il nuovo rubinetto aperto dalla Bce che impone che parte della nuova liquidità finisca in nuovo credito. Sulla carta è così, ma le norme tecniche come evidenziato dagli osservatori lasciano spazio a molta discrezionalità. Sappiamo già dove è finita la prima grande iniezione di liquidità a cavallo del 2011-2012. Tutta in titoli di Stato. Le banche italiane da allora hanno accumulato in portafoglio 400 miliardi tra Btp e simili con un incremento secco del 100% sul 2009. Andrà diversamente questa volta o la tentazione di usare la liquidità per investimenti più sicuri e più redditizi rispetto ai prestiti alle imprese prevarrà?

La fragile ripresa

Qui a decidere sarà il clima economico del Paese. Se la ripresa resterà fragile allora anche il rischio credito non si abbasserà per le banche che tenderanno a non vanificare i nuovi aumenti di capitale con impieghi considerati a difficile rientro. Il termometro del rischio credito è ancora bollente. Come ha rilevato Bankitalia il costo del credito per le imprese è tuttora più alto di 70 punti base rispetto all'area euro. Per ora tutto è in stallo. Si vedrà.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano