Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 14 maggio 2014 alle ore 07:02.

a C'è un segnale chiaro dietro al fatto che Google ha introdotto negli Stati Uniti una carta di debito per il suo Google Wallet, e alle indiscrezioni che danno Amazon e Facebook interessate a creare un proprio sistema di pagamenti. I colossi del web hanno capito che le banche fanno fatica a capire e a gestire questo momento di cambiamento e, trovando un vuoto, sono pronte a riempirlo. Alla corsa partecipano anche i retailers come Walmart che ha collaborato con American Express per lanciare una carta prepagata, e Starbucks, che da tempo ha sviluppato una propria carta fedeltà che funziona anche da carta di credito e che genera un terzo delle entrate. Ci sono, poi, i privati che stanno sperimentando nuovi servizi e modelli di business: Square e Stripe permettono di accettare pagamenti via internet, e negli Usa stanno ricevendo valutazioni multi-miliardarie; Mint da anni è un sistema di gestione del credito affermato; Simple è il primo esempio di banca retail privata, acquistata recentemente da Bbva avendo raggiunto più di 100.000 clienti in meno di due anni; e il crowdfunding, con una crescita di circa 5,1 miliardi di dollari nel 2013, sta diventando un sistema alternativo di accesso al credito per i cittadini e Pmi.

Accenture stima che la concorrenza degli operatori non bancari potrebbe erodere un terzo dei ricavi entro il 2020. «La criticità – afferma Alberto Antonietti, Accenture strategy lead per i servizi finanziari – sta nel fatto che le banche sono minacciate non solo nei sistemi di pagamento, dove le barriere di ingresso per nuovi operatori sono effettivamente più basse, ma anche nel credito». I nuovi operatori insomma sembrano più capaci di gestire l'esperienza finanziaria dei cittadini. A meno che le banche non riescano a recuperare la distanza facendo leva sui propri punti di forza: la conoscenza del cliente e la tradizione nella gestione del credito. «Le banche dovrebbero ripensare la loro catena del valore – afferma Gionata Tedeschi, Accenture digital strategy lead – e intervenire dove si forma il bisogno del cliente». Oggi, infatti, grazie alle tecnologie digitali gli istituti di credito hanno l'opportunità di conoscere e soddisfare le esigenze dei clienti, ricostruendo quella relazione di fiducia che una volta nasceva e cresceva in filiale mentre oggi va gestita in tutti i punti di contatto.

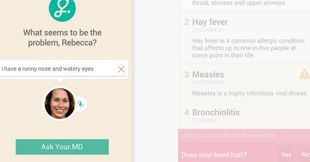

Molti gli operatori in tutto il mondo che stanno già sperimentando. La turca Garanti offre una app mobile che, via Gps e Foursquare, invia ai clienti offerte speciali a seconda del luogo in cui si trovano, mostrando anche le previsioni di spesa a fine mese. Commonwealth Bank of Australia fornisce una realtà aumentata che aiuta nell'acquisto della casa offrendo la storia dell'immobile e le stime dei costi mensili su mutui e assicurazioni. La statunitense Pnc, invece, punta sul linguaggio, lanciando Virtual Wallet, un conto online per giovani fra i 18 e i 34 anni. Grazie a un'interfaccia immediata e interattiva con un linguaggio semplice tenta di ristabilire il contatto con il cliente più interessante di quella vissuta su conti online. Così la lista movimenti si trasforma in calendario delle spese con alert sui giorni in cui si rischia di andare in rosso ("danger days") e il piano di accumulo diventa il "motore di risparmio" collegato a una lista desideri. Veneto Banca sta lanciando la sua piattaforma multicanale integrata mirata all'incontro: «Prima il cliente era "costretto" ad andare in banca, adesso basta installare una app. Il contatto è diretto e continuo», spiega Fabio Momola, direttore centrale Operations Fabio Momola, direttore centrale Operations del gruppo. Barclaycard Ring è una carta di credito innovativa voluta da Barclaycard Usa per sperimentare un processo di co-creazione di prodotto direttamente con i consumatori. Gli utenti hanno partecipato alla progettazione del servizio e ancora oggi, a due anni dal lancio, sono parte della community, contribuendo con idee e commenti, e attraverso un sistema di gamification vengono premiati e finanziano progetti di volontariato.

Che parte, invece, spetta alla rete fisica? «Una filiale con contenuti ridisegnati è una grandissima opportunità per sviluppare e far crescere la relazione fra cittadini e istituzioni di credito», afferma Andrea Cardamone, a.d. e Direttore generale di Widiba, il progetto di banca online del Gruppo Monte dei Paschi di Siena. «Oggi i consumatori sono molto più preparati di un tempo – afferma Ambrogio Terrizzano, interactive lead per i servizi finanziari di Accenture –, le banche devono investire sulla formazione dei propri impiegati per offrire valore a chi entra in filiale».

Chi ha fatto di questo principio il suo punto forte è Metro Bank, la prima banca fisica aperta in UK dal secolo scorso. Le sue 26 filali (saranno 200 entro 2020) sono molto piccole (non più di 2-3 lavoratori) e più simili a negozi. Gli impiegati hanno un sistema di incentivazione basato sulla soddisfazione del cliente e un codice di comportamento severo che li obbliga alla trasparenza, alla semplicità e alla competenza. Ogni filiale propone un programma di offerte personalizzate secondo il territorio in cui si trova. Coniugando canali digitali e fisici, gli istituti di credito possono tornare a interpretare il ruolo della banca: vicina al territorio, che conosce i suoi clienti e partecipa alle loro scelte offrendo servizi e prodotti su misura, e un'esperienza chiara e trasparente. Tornando così a essere motore di crescita per i cittadini e per l'intero sistema.

Clicca per Condividere

Permalink

Ultimi di sezione

-

APP AND ENTERTAINMENT

Ecco le migliori app per organizzare le vacanze last-minute

di Anna Volpicelli

-

nova24

Startup, la mappa delle regioni che hanno ricevuto più finanziamenti dal Fondo Pmi

di Luca Tremolada

-

TREND

Effetto Grecia anche su Google: vacanze e crisi sono il tormento degli italiani

-

Gadget

I Google Glass cambiano faccia: arriva la Enterprise Edition?

-

DIGITAL IMAGING

Fotografia: ecco le migliori app per i professionisti dell'immagine - Foto

di Alessio Lana

-

la app della discordia

UberPop sospeso anche in Francia. E ora in Europa è fronte comune