Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 07 marzo 2011 alle ore 19:41.

Gli Euribor sono in accelerazione. Da giovedì 3 marzo - quando il governatore della Banca centrale europea Jean-Claude Trichet ha indicato che ad aprile l'Eurotower potrebbe rialzare i tassi a causa delle crescenti preoccupazioni sul fronte dell'inflazione- il mercato degli indici interbancari ha ripreso a marciare verso l'alto. Un mercato ovviamente molto interessante per chi sta rimborsando un mutuo a tasso variabile, che segue da vicino proprio l'andamento degli indici Euribor (circa il 98% dei mutui indicizzati in essere) e del tasso Bce.

La rata del mutuo torna a crescere con l'inflazione (di Maximillian Cellino)

I segreti per trattare allo sportello (di Vito Lops)

Oggi l'Euribor a 1 mese si è portato a 0,905% (rispetto a 0,897% di venerdì) mentre l'Euribor a 3 mesi è balzato a 1,18 (1,16 venerdì e 1,17 ieri). Ritocchi all'insù che allontanano ancor più questi parametri dai minimi di sempre toccati a fine marzo 2010 quando l'Euribor a 1 mese era scivolato a quota 0,397% e il trimestrale a 0,63 per cento. Da allora, seppur con un passo da tartaruga, questi valori (che sintetizzano il costo a cui le banche si prestano capitali) hanno intrapreso la strada del rialzo. Il 18 ottobre scorso l'Euribor a 3 mesi ha nuovamente raggiunto la soglia dell'1% per poi, come visto, avvicinarsi oggi a quota 1,2 per cento.

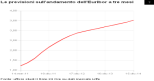

Le previsioni sull'andamento degli Euribor

Ed è probabile che nei prossimi giorni seguiranno altri aggiornamenti al rialzo in direzione 1,25%, il livello a cui Trichet dovrebbe portare il costo del denaro nella prossima riunione del 7 aprile. Gli analisti, inoltre, si aspettano che a luglio la Bce possa attuare una nuova stretta monetaria di altri 25 punti base portando il tasso di riferimento all'1,5 per cento. E poi, guardando i future sull'Euribor a 3 mesi, scambiati sul mercato londinese Liffe, le proiezioni indicano che l'Euribor a 3 mesi dovrebbe chiudere il 2011 a quota 2,16 per cento. A fine 2012 l'indice interbancario più seguito dai mutuatari italiani si dovrebbe portare a ridosso del 3% (2,875% secondo gli ultimi contratti future), ovvero la media storica degli ultimi 10 anni, considerato un livello di normalizzazione. Dovrebbe poi risalire leggermente nel 2013 (chiudendo a 3,19%) e portarsi al 3,5% a fine 2014.

La scelta del mutuo

Insomma, non si scappa. Gli Euribor stanno salendo e saliranno ancora nei prossimi 3-4 anni (guarda il grafico con le previsioni sull'Euribor). Ovviamente, lato mutui, il risultato di questa equazione non è così scontato. Ovvero non vuol dire che dinanzi a uno scenario rialzista dei tassi convenga di default rifugiarsi nel tasso fisso. Il divario tra le migliori offerte è, infatti, ancora piuttosto ampio. Nel dettaglio, nell'ipotesi di un mutuo di 150mila euro da rimborsare in 25 anni, ad oggi si spunta un Taeg (Tasso annuo effettivo globale, comprende oltre agli interessi i costi accessori) variabile al 2,11% (Chebanca!). Mentre, spostandosi sulle opzioni a tasso fisso, il Taeg al momento più basso è il 4,6% offerto da Bnl. Quindi, tra variabile e fisso c'è ancora una differenza di circa 250 punti base, la stessa che c'è tra l'attuale tasso di interesse della Bce (1%) e il livello di tassi atteso per fine 2014 (3,5%). Il che lascia presupporre che la combinazione più conveniente per chi intende stipulare un nuovo mutuo (o rinegoziare/surrogare) il precedente sia mantenere la rotta a tasso variabile almeno per i prossimi tre anni, pronti in seguito a una virata verso il fisso.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano