Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 23 maggio 2011 alle ore 12:11.

Offerte al vaglio con il Taeg

Offerte al vaglio con il Taeg

Scelta complessa, quella del tasso sul mutuo, oggi. Lo dicono le ultime rilevazioni di mercato secondo cui i prestiti ipotecari a tasso variabile puro rappresentano il 39% del mercato, il 35% è appannaggio del fisso, il 21% del variabile con cap e la parte residuale del misto. Insomma, i dati elaborati dall'osservatorio di MutuiOnline.it indicano che non c'è un prodotto dominante ma il punto di incontro tra domanda e offerta è parcellizzato tra le opzioni.

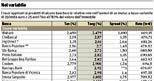

Spulciando tra le offerte delle banche (si vedano le tabelle ordinate per Taeg, il Tasso annuo effettivo globale che comprende oltre agli interessi anche le spese accessorie) emergono le diverse strategie degli istituti di credito e posizionamenti di competitività sui vari prodotti. C'è chi punta più sul variabile, chi è più aggressivo sul fisso, sul misto o sui prodotti ad hoc per le surroghe.

Nel confronto va aggiunto che le condizioni attualmente offerte da Webank sono in promozione fino a luglio, che Ing Direct propone uno sconto ulteriore di 20 punti base sullo spread nei confronti dei clienti che addebiteranno le rate di Mutuo Arancio su Conto Corrente Arancio.

Così come, la nuova offerta di Cariparma (tasso variabile con spread 0,99% e tasso fisso a partire da un tasso nominale del 4,4%) è disponibile fino al 31 maggio. Mentre Intesa Sanpaolo ha ripescato il mutuo Domus Mix Multiopzione proposto a un tasso fisso triennale del 3,99 per cento.

Detto ciò, al di là delle singole offerte e tenuto salvo che il parametro principe da guardare per un raffronto il più ponderato possibile è e resta il Taeg (a tal proposito è opportuno chiedere a ciascun istituto se in questa percentuale è inclusa, novità introdotta dalla normativa da pochi giorni, anche l'imposta sostitutiva dello 0,25%) proviamo a rispondere alla domanda iniziale: è così complessa la scelta del tasso sul mutuo oggi? Al netto di fattori emozionali (che potrebbero distrarre dalla razionalità e consapevolezza finanziaria con cui andrebbe presa la decisione sul mutuo) è possibile sfatare, alla luce degli oltre 230 punti base medi che distanziano le offerte a tasso fisso (più caro) da quelle a tasso variabile, il luogo comune che in un'ottica di scenari di tassi rialzisti (ovvero quello che ci si aspetta in Europa nell'arco dei prossimi tre anni) il fisso sia da preferire al variabile puro.

«Da un anno il variabile è in continua crescita. È naturale quindi che sempre più mutuatari pensino – spiega Stefano Rossini di MutuiSupermarket.it – che la scelta migliore sia il fisso, che seppure comporti una rata di importo maggiore offre maggiore tranquillità e "dovrebbe" minimizzare il costo complessivo. Ma attraverso le nostre similuzioni sul futuro andamento degli Euribor (attingendo dai future sul mercato Liffe e da un'elaborazione proprietaria, ndr) nell'ipotesi di un prestito di 130mila euro a 20 e 30 anni, i risultati evidenziano chiaramente una maggiore convenienza del variabile. In particolare, sui 20 anni il costo totale degli interessi variabili ammonterebbe a poco meno di 59mila euro contro gli oltre 73mila dell'omologo fisso. E anche sui 30 anni: interessi sul variabile a quota 94mila contro i 124mila del fisso».

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano