Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 07 ottobre 2011 alle ore 10:59.

(Fotogramma)

(Fotogramma)

Acque agitate sul fronte mutui. Eppure, dovrebbe essere cinicamente un buon momento, dato che l'acuirsi della crisi finanziaria tiene, se non altro, bassi i tassi di riferimento europei (Eurirs ed Euribor) a cui è agganciato il calcolo dei prestiti ipotecari. Invece, complice una straordinaria impennata degli spread bancari (ascolta la puntata di Salvadanaio su Radio24), non è facile oggi orientarsi per la scelta del mutuo. Il miglior Taeg (Tasso annuo effettivo globale) variabile si attesta 2,8% mentre i migliori fissi partono dal 4,5 per cento.

Ma si tratta di tassi spot, ampiamente lontani dalla media di mercato che si sta indirizzando in alto, proprio a causa di spread che ormai viaggiano anche abbondantemente oltre il 2%, con offerte che puntano addirittura al 4.

Dinanzia a questa forte volatilità degli spread (e di conseguenza a questa forte incertezza sulla scelta del tasso) è meglio allora procedere per esclusione nel percorso di scelta. Scartando dal bouquet mutui alcuni prodotti che risultano oggi eccessivamente cari a fronte di opzioni non vantaggiose (guarda le offerte di mercato).

Prendendo come punto di partenza il mutuo a tasso variabile – che oggi è strutturalmente ancora il più conveniente in partenza, pur viaggiando il fisso intorno ai minimi storici – ci sono alcuni prodotti da cui oggi la logica finanziaria indica di stare alla larga. Su tutti il variabile con cap. Di cosa si tratta? È una tipologia di mutuo che consente di usufruire dei vantaggi del tasso variabile (statisticamente meno oneroso nel lungo periodo del rispettivo fisso) ma allo stesso tempo di proteggersi da un eccessivo aumento dei tassi. Alla stipula viene fissato infatti un "cap", un tetto massimo, oltre il quale il tasso finale del mutuo variabile (ottenuto sommando lo spread e l'Euribor o il tasso Bce) non può salire.

Un esempio? Ipotizziamo di stipulare oggi un mutuo variabile con Euribor a 3 mesi intorno all'1,5% e uno spread del 2% (quindi tasso annuo nominale 3,5%). Ipotizziamo che questo mutuo preveda un cap al 6 per cento. Ciò significa che le rate del mutuo saliranno con il salire dei tassi fino alla soglia del 6 per cento. Dopodiché risulteranno indifferenti perché la differenza eventuale sarà a carico dell'intermediario finanziario che ha erogato il prestito. In pratica chi stipula un mutuo con cap a queste condizioni (che peraltro centrano la media delle offerte oggi sul mercato per questo prodotto) è sicuro di non dover pagare interessi aggiuntivi sulla rata nel caso l'Euribor nel corso della vita del mutuo dovesse salire di oltre 250 punti base rispetto ai valori attuali.

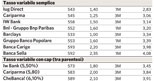

Una protezione che però non è gratuita dato che in media gli spread applicati sui mutui con cap sono superiori di circa lo 0,5% rispetto ai mutui variabili standard, privi di opzioni aggiuntive (come evidenzia la tabella delle offerte in pagina).

La domanda è se finanziariamente è opportuno caricare sul bilancio famigliare questo sovracosto (tra i 500 e i mille euro l'anno su un mutuo ventennale di 100 mila euro) oppure se si tratta di una precauzione eccessiva che nella logica finanziaria, in questo momento e a queste condizioni, non ha ragione di esistere. «Oggi il mutuo con cap non è la migliore soluzione sul mercato – spiega Roberto Anedda, vicepresidente di MutuiOnline.it – per una serie di motivi. A partire dallo spread applicato, decisamente più oneroso rispetto a quello conteggiato su un variabile semplice. In secondo luogo – prosegue – la mancata convenienza è determinata anche dalla soglia in cui è fissata il cap. C'è solo un istituto che oggi applica un cap del 5,5% mentre la maggior parte orbita intorno al 6 e vi sono addirittura alcuni che si spingono oltre. Una soglia che, raffrontata ai tassi di partenza attuale, risulta estremamente lontanta. Tanto più che, come purtroppo emerge leggendo le previsioni sull'andamento dell'economia nei prossimi 2-3 anni, la ripresa non è vicinissima e, pertanto, c'è da aspettarsi che la fase attuale di tassi relativemente bassi (tasso Bce all'1,5% ma secondo molti analisti potrebbe essere tagliato all'1% entro dicembre, ndr) duri ancora per un po'».

In pratica stipulando oggi un mutuo con cap si inizia sin da subito a pagare una sorta di polizza assicurativa, che copre la differenza delle rate nel caso in cui i tassi vadano oltra la soglia massima fissata, per un evento di per sé lontano (passare da un Tan del 3,5% a uno che superi il 6% implica un aumento del costo del denaro superiore a 250 punti base) e ancor più lontano nell'attuale contesto macroeconomico (Fondo monetario internazionale e Confindustria hanno indicato uno scenario di rallentamento dell'Eurozona nel biennio 2011-2012 mentre c'è chi come Goldam Sachs si è avventurato addirittura in una stima di stagnazione/recessione).

Considerazioni queste che, se non altro, aiutano a semplificare la scelta del mutuo ideale, riducendo il dubbio all'amletico fisso/variabile. Ma senza opzioni.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano