Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 18 settembre 2012 alle ore 12:35.

Spread, spread e ancora spread. Da più di un anno è senza dubbio la parola finanziaria più in voga. È ormai sulla bocca di tutti tanto che se ne parla abitualmente dal barbiere o al supermercato. E, quando se ne parla, la preoccupazione cresce. Cresce perché l'accezione che il deteriorarsi della crisi dell'Eurozona ha dato a questa parola è senza dubbio negativa. Il termine spread è diventato sinomino di crisi, allarme e chi più ne ha più ne metta.

Ma è ancora il caso di parlare di spread? È ancora un parametro attendibile per misurare il rischio di un Paese e la sua capacità di rimborsare il debito? A una prima occhiata sembrerebbe di sì. Oggi lo spread tra BTp-Bund a 10 anni (che misura appunto il differenziale di rendimento tra i titoli italiani e quelli tedeschi) viaggia intorno a 340 punti (ovvero i titoli italiani pagano il 3,4% in più di quelli tedeschi). In sostanza i BTp a 10 anni rendono poco più del 5% mentre i Bund tedeschi circa l'1,6%

A una prima occhiata, quindi emerge quell'effetto allarme a cui siamo stati abituati a convivere negli ultimi mesi: leggendo il dato a 340 risulta evidente che i mercati attribuiscono una consistente maggiore rischiosità dell'Italia rispetto alla Germania.

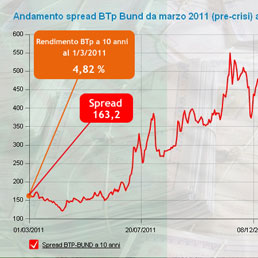

Se però analizziamo il dato un po' più a fondo la lettura cambia. Nel periodo marzo-aprile 2011 (quando la crisi dei debiti sovrani era ancora lontana dato che è esplosa nel settembre 2011) i BTp a 10 anni pagavano il 4,8%, un tasso vicinissimo a quello attuale (5,1%). Eppure nella primavera di un anno fa lo spread con il Bund tedesco era di 120-130 punti base rispetto agli attuali 340.

In sostanza, (quasi) a parità di rendimento per i BTp abbiamo oggi uno spread nettamente più alto (come evidenzia questo grafico sul confronto tra rendimenti BTp e spread BTp-Bund). Come mai? La risposta è semplice: nel frattempo i rendimenti dei Bund sono passati dal 3,3% della primavera 2011 all'attuale 1,5-1,6%. Sono praticamente crollati e restano bassi anche adesso, quando l'annuncio dello scudo anti-spread di Draghi ha fatto rientrare i rendimenti dei BTp sui livelli pre-crisi.

Quindi, lo spread in questo momento è più indicativo dello sboom dei rendimenti della Germania (che con la Svizzera è considerato ancora uno dei rifugi eccezionali per gli investitori) che non della rischiosità dell'Italia, tornata sui livelli (quasi) pre-allarmistici (bisogna però considerare che i tassi di interesse attuali sono più bassi rispetto a quelli della primavera 2011).

Per questo motivo forse sarebbe il caso di rimandare in soffitta la parola spread. O, perlomeno, evitare allarmismi di troppo e, soprattutto, evitare che l'allarme spread venga utilizzato da banche e società finanziarie come una buona giustificazione per continuare a tenere alti i tassi di interesse chiesti a famiglie e imprese.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano