Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 30 novembre 2012 alle ore 11:15.

L'ultima modifica è del 30 novembre 2012 alle ore 11:21.

Non ce n'è. Gli spread sui mutui non scendono. Dopo il forte scatto di un anno fa (quando alcuni istituti fecero decollare gli spread dall'1% al 3% nel giro di un fine settimana) non hanno più fatto retromarcia. Se si esclude qualche offerta della scorsa primavera (fase dell'anno in cui gli istituti di credito che vogliono erogare più mutui sono più aggressivi e fanno le migliori offerte) quando in alcuni casi gli spread sono scesi sotto il 3%, la situazione si è poi imballata. A tutto svantaggio di chi oggi si appresta a stipulare un nuovo mutuo.

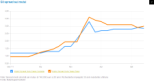

In media, le banche oggi più competitive nel settore propogono spread del 2,8% sui mutui a tasso e variabile e del 3% sui mutui a tasso fisso (grafico sull'andamento degli spread sui mutui). Se poi guardiamo i dati medi (che però sono viziati in quanto tengono anche conto di "offerte finte", proposte da quelle banche che in questo momento non hanno intenzione di erogare prestiti ipotecari e si tolgono elegantemente dal mercato applicando spread anche superiori al 5%) saliamo oltre il 4%.

Livelli folli se si pensa che prima che la crisi dell'Eurozona dilagasse anche in Italia (il contagio tecnicamente è avvenuto da settembre 2011) si poteva nella migliore delle ipotesi strappare un prestito ipotecario per la casa con spread inferiore all'1%.

Gli spread - che rappresentano la percentuale del tasso finale di interesse decisa arbitrariamente dalla banca e che incorpora sia gli utili quanto i costi di ricopertura degli istituti sul mercato interbancario attraverso contratti swap - hanno iniziato a salire quando sono saliti gil altri spread, quelli che esprimono la differenza tra il rendimento dei BTp italiani e del Bund tedesco. Un anno fa lo spread BTp-Bund toccava il picco massimo intorno a 575 punti base nella differenza tra i titoli a 10 anni e superava addirittura i 700 punti nel confronto BTp-Bund sulla scadenza a 2 anni.

Oggi c'è meno tensione sul mercato obbligazionario con lo spread BTp-Bund a 10 anni scivolato sotto i 320 punti e, soprattutto, con il rendimento dei BTp al 4,5%, addirittura più basso di quello dell'estate 2011, fase in cui l'Italia tecnicamente non era ancora stata intaccata dalla crisi di Atene.

Perché gli spread non scendono

Eppure, gli spread sui mutui non scendono. E, quel che è peggio per gli aspiranti mutuatari, non sembra siano destinati a scendere nei prossimi mesi. Una fonte bancaria rivela al Sole24ore.com che gli spread resteranno alti ancora a lungo, dove "a lungo" vuol dire almeno altri 12 mesi. I motivi sono vari e strutturalmente forti. Difficile ipotizzare che si sgretolino nel breve periodo. A cominciare dalla difficoltà che hanno la maggior parte delle banche italiane - a parte un paio, rileva la fonte - a raccogliere liquidità sul mercato interbancario. Se a questo dato aggiungiamo che dal 2013 - salvo rinvi - saranno effettive le prime regole dettate dagli accordi di Basilea 3 che impongono paletti più severi su liquidità e patrimonio bancari, le speranze di assistere a una riduzione degli spread si assotigliano. Ma non finisce qui.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano