Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 01 febbraio 2013 alle ore 13:56.

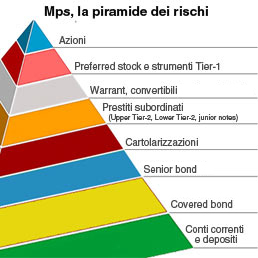

Quasi azioni

Vicini alle azioni si trovano le convertibili in azioni, i warrant sulle azioni e i covered warrant: il warrant conferisce al detentore il diritto di comprare o vendere una prefissata attività sottostante a un determinato prezzo entro o a una certa scadenza. A differenza del Warrant, il covered warrant viene emesso da un soggetto diverso dall'emittente dell'attività a cui è riferito il diritto di opzione.

Il rischio senior

Chi invece acquista un'obbligazione bancaria senior (quella meno rischiosa di tutte) fa un prestito alla banca sottoscrivendo uno strumento di debito emesso dalla banca: il capitale viene rimborsato a scadenza e le cedole puntualmente pagate ma il sottoscrittore, in caso di disinvestimento prima della scadenza, non ha la certezza di recuperare tutto il capitale perchè il prezzo del bond oscilla in base all'andamento del mercato, alle aspettative su inflazione e tassi, alle modifiche (nel bene e nel male) del rating e del rischio di credito dell'emittente percepito dal mercato. I bond senior di una banca possono avere rating molto alti ma anche molto bassi: i rating del Monte sulle obbligazioni senior, per esempio, si trovano nella categoria del rating speculativi per Moody's e per S&P's.

Il mondo delle cartolarizzazioni

Tra le azioni e le obbligazioni senior vi sono altri strumenti, molto più complessi. Quel che più si avvicina ai bond senior è lo strumento delle cartolarizzazioni, le asset backed securities, i covered bond, che vengono emessi in tranches con varie gradazioni di rating. In linea di massima, i covered bond con rating "AAA" sono la forma di cartolarizzazione più sicura per il sottoscrittore. Si tratta di un'obbligazione che gode di una doppia garanzia: oltre ad essere garantita dall'emittente (quindi dal patrimonio della banca e i suoi azionisti) presenta come garanzia ulteriore un portafoglio di mutui (mutui residenziali e commerciali, mutui agli enti locali, contratti di leasing, prestiti alle PMI) segregato, cioè venduto a una società veicolo indipendente dalla banca emittente, il cui flusso di risorse è destinato a soddisfare esclusivamente il pagamento delle cedole e il rimborso del capitale dell'obbligazione. In caso di default, il patrimonio separato non è aggredibile dai creditori della banca. Le cartolarizzazioni di altro tipo, le asset-backed securities (tra le quali le mortgage-backed securities su mutui ipotecari) anche nel caso delle tranche con rating "AAA" sono lievemente più rischiose dei covered bond perché sono garantite dal solo portafoglio di attività sottostanti (prestiti al consumo, carte di credito, mutui, canoni del leasing ecc.). La cartolarizzazione (o securitisation) è dunque una speciale emissione di obbligazioni con il pagamento delle cedole e il rimborso del capitale a scadenza pagati con il flusso di cassa generato da un portafoglio di attività finanziarie possedute dalla società veicolo che emette la cartolarizzazione. Ogni cartolarizzazione è divisa in varie tranche di bond con rating diversi (dalla AAA fino alla BBB o anche meno) sulla base del differente rischio di credito.

Il groviglio degli ibridi

Tra le cartolarizzazioni e i bond senior e le azioni si colloca la grande famiglia dei prestiti subordinati, che possono prendere la forma di obbligazioni perpetuee e non, subordinated notes, convertibili e altro (co. co. bond o contingent convertible bond), preference o preferred stock.

La parola "subordinato" indica per l'appunto una subordinazione: nel caso di default dell'emittente (e non è questo il caso del Monte), i sottoscrittori dei bond senior vengono rimborsati integralmente per primi, e solo in seguito vengono ripagati gli investitori dei subordinati Tier 2 e infine quelli del Tier 1. Una grande differenza tra diverse classi di subordinati sta nel pagamento delle cedole: i bond subordinati meno rischiosi sono quelli con cedole che si accumulano (quando l'emittente non le può pagare, salta il turno ma il pagamento resta in sospeso e non cancellato, accumulato per essere effettuato in data futura). I subordinati più rischiosi hanno cedole che, in base al prospetto, quando non pagate dall'emittente vengono perse dal creditore/sottoscrittore. Quando la banca è in rosso e non fa utili, gli interessi dei subordinati sono a rischio. Quando i dividendi delle azioni non vengono pagati, a volte scattano clausole punitive anche sui subordinati. I cosiddetti strumenti di Upper Tier 2 sono strumenti ibridi di patrimonializzazione (ad esempio, i prestiti perpetui) che rappresentano la qualità più elevata nell'ambito del patrimonio supplementare o Tier 2. Il patrimonio di base è Tier 1. Le obbligazioni convertibili solitamente rientrano nel Core Tier-1, mentre le obbligazioni subordinate, considerate ibridi più leggeri, rientrano nel Tier-1. Le riserve di rivalutazione, gli strumenti ibridi di patrimonializzazione (passività irredimibili e altri strumenti rimborsabili su richiesta dell'emittente col preventivo consenso della Banca d'Italia) che non rientrano nel Core Tier-1 o Tier-1, le passività subordinate e gli altri elementi positivi costituiscono gli elementi patrimoniali di qualità secondaria: il totale di questi elementi, previa deduzione delle minusvalenze sui titoli e di altri possibili elementi negativi, costituisce il patrimonio supplementare o Tier 2.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano