Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 01 febbraio 2013 alle ore 13:56.

Il Montepaschi, la più antica banca del mondo e tra le prime banche italiane e della zona dell'euro, non fallirà: si rimetterà in sesto con le proprie forze, e il sostegno del mercato, oppure sarà salvata dallo Stato. Non solo perché lo promette il Governo italiano ma perché è così che vanno le cose nell'Eurozona. I 17 Stati che aderiscono all'euro (per non parlare di Regno Unito e Stati Uniti) hanno deciso di gestire così questa crisi bancaria, con i salvataggi: una crisi scoppiata con i subprime americani e aggravata dallo scoppio delle bolle speculative immobiliari, dall'arrivo della recessione, dal crollo dei titoli di Stato periferici e puntellata dalla stretta dell'autorità bancaria europea Eba che alla fine del 2011 ha deciso di portare il patrimonio di vigilanza Core Tier 1 delle banche sistemiche europee al 9 per cento (un livello molto alto e di emergenza).

I salvataggi europei

La Spagna ha dovuto rafforzare le proprie banche con un'iniezione di capitale dal settore pubblico ma non avendo, lo Stato, soldi a sufficienza, ha chiesto in prestito all'Eurozona – tramite il fondo di stabilità ESM – 40 miliardi di euro: li ha avuti e ne ha a disposizione altri 60, dovessero servire. L'Irlanda e la Grecia hanno salvato le proprie banche grazie all'Efsf, il fondo di stabilità temporaneo, con uno sforzo corale dell'Eurozona. Il debito pubblico italiano è salito negli ultimi due anni proprio per contribuire a salvare le banche irlandesi e greche.

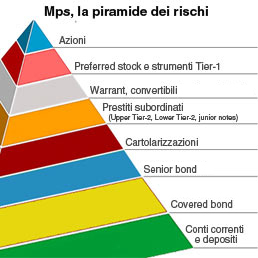

Fatta questa premessa, il caso MPS serve comunque ai clienti e ai risparmiatori che hanno investito nei prodotti della banca per rivalutare con grande attenzione il rapporto rischio/rendimento dei diversi strumenti sottoscritti. Una piramide dei rischi aiuta.

I rischi più alti

L'investimento più rischioso in assoluto è l'azione, definita per l'appunto capitale di rischio. Nel caso di fallimento (teorico, non è questo il caso del Monte), le perdite vengono assorbite in prima istanza dagli azionisti. Questa è la punta della piramide. Alla base, all'opposto, i conti correnti e i depositi: il decreto legislativo 24 marzo 2011 n.49, in conformità di una Direttiva Ue, dispone l'applicazione di un limite massimo di rimborso per depositante pari a 100.000 euro, nel caso di dissesto bancario (e non è questo il caso del Monte). Sotto l'ombrello italiano ed europeo dei salvataggi garantiti delle banche il limite dei 100.000 è teorico: i conti correnti e i depositi sono un ottimo parcheggio della liquidità. Conti correnti e depositi infatti non sono titoli di debito e non hanno un mercato secondario come le obbligazioni: questo significa che l'ammontare del capitale versato non cala in base all'andamento del mercato e viene remunerato (anche se poco) dalla banca.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano