Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 04 febbraio 2013 alle ore 11:50.

Può capitare che il mutuo vada in testacoda. Ovvero che la rata diventi un peso troppo forte da sostenere. Perché nel frattempo (rispetto a quanto si è sottoscritto il contratto) le condizioni lavorative o di salute sono peggiorate. Per questo motivo l'Abi, l'Associazione bancaria italiana, di concerto con 13 associazioni dei consumatori, ha rinnovato per la quinta volta consecutiva il "Piano per le famiglie" che prevede la possibilità di chiedere la sospensione del pagamento delle rate del mutuo.

Le richieste (da consegnare in banca compilando il modulo apposito che ogni istituto elabora sulla base del fac-simile Abi) vanno presentate entro il 31 marzo. Dopodiché si spera che venga attivato il "Fondo di solidarietà per i mutui per l'acquisto della prima casa" nato nel 2010 su iniziativa dell'Onorevole Federica Rossi Gasparrini (presidente di Federcasalinghe) e da allora rimasto incompiuto.

Su questo fronte le sensazioni sono buone: il 30 gennaio la Commissione Bilancio della Camera ha dato il via libera al nuovo regolamento necessario al funzionamento del fondo (reso più restrittivo dopo la riforma del lavoro Fornero). A questo punto la palla passa al Senato. In caso di approvazione il "Fondo" potrebbe subentrare da aprile al "Piano famiglie" in modo tale che gli italiani in difficoltà con il pagamento delle rate possano trovare un'altra àncora da appoggio, senza pause.

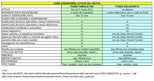

Tuttavia, va detto che ci sono sensibili differenze tra il "Piano famiglie" e il "Fondo di solidarietà", sia per l'accesso che per gli interessi da pagare (guarda la tabella su come sospendere le rate del mutuo). La differenza su quest'ultimo punto non è di poco conto: mentre con il "Piano Famiglie" gli interessi delle rate sospese sono comunque a carico del mutuatario, chi accederà al Fondo avrà l'esenzione degli interessi, che sono a carico della banca che a sua volta potrà rivalersi sul fondo statale. Vediamo i punti salienti nel dettaglio.

Le condizioni di accesso per sospendere la rata del mutuo

Il "Fondo di solidarietà" presenta condizioni di accesso più stringenti del "Piano famiglie". Se quest'ultimo offre l'accesso anche a chi perde un posto di lavoro a tempo determinato e/o va in cassa integrazione (a patto che gli eventi si siano verificati entro il 28 febbraio), il "Fondo di solidarietà" darà il disco verde (una volta attuato) solo a chi ha perso un posto di lavoro a tempo indeterminato, oltre che per morte o sopraggiunta non autosufficienza del mutuatario (al pari del "Piano famiglie").

Tipologia di mutuo

Il piano Abi-consumatori contempla mutui prima casa fino a 150mila euro ed esclude quelli variabili a rata costante. Non fa riferimento all'Isee ma al reddito lordo imponibile (come da ultima dichirazione dei redditi del mutuatario) che non deve superare 40mila euro.

Mentre il fondo mette nel calderone mutui per la prima casa fino a 250mila euro a tasso fisso, variabile e misto. L'Isee (indicatore della situazione economica equivalente) non deve superare 30mila euro. Si differenzia dal reddito perché tiene conto anche del patrimonio (mobiliare e immobiliare) e delle caratteristiche di un nucleo familiare (tipologia, numero).

La sospensione delle rate

Il fondo dà la possibilità di ottenere una sospesione massima di 18 mesi contro i 12 mesi del piani Abi-consumatori. La moratoria prevista dal pacchetto Abi-famiglie può essere di due tipi: 1) sospensione della sola quota capitale (in questo caso si paga solo la parte interessi della rata); 2) sospensione integrale della rata e applicazione del tasso contrattuale al debito residuo.

Gli interessi

In tal caso gli interessi maturati nel periodo di sospensione vengono rimborsati (senza applicazione di ulteriori interessi), a partire dal pagamento della prima rata successiva alla ripresa dell'ammortamento, con pagamenti periodici (aggiuntivi rispetto alle rate in scadenza e con pari periodicità) per una durata che sarà definita dalla banca sulla base degli elementi forniti dal mutuatario.

A livello finanziario, quindi, la portata solidale del fondo è superiore. Perché, come preannunciato, il fondo (gestito da Consap) si fa carico degli interessi delle rate sospese mentre il "Piano famiglie" li addebita al mutuatario al termine della sospensione allungando la durata del mutuo. Pertanto, se al termine della sospensione le condizioni reddituali del mutuatario non sono migliorate, il rischio di ritrovarsi nuovamente in difficoltà con il rimborso del mutuo (aggravato dai vecchi interessi) è alto. Lo conferma Bankitalia secondo cui finora un mutuatario su quattro non è riuscito a pagare le rate al termine del periodo di bonus della moratoria.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano