Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 26 marzo 2013 alle ore 19:53.

Instabilità politica e rischio di nuove elezioni. Sono soprattutto queste le ragioni per cui il rischio Italia resta sovrastimato e comunque più alto (nella percezione dei mercati finanziari) rispetto a quello dei cosiddetti Paesi periferici dell'Ue a 17, Spagna e Irlanda su tutti. Lo scarto è messo molto bene in evidenza da una serie di grafici elaborati di Martingale Risk. Sotto la lente il famigerato spread BTp-Bund e quello sui Credit default swap (Cds), derivati che fotografano il rischio fallimento.

L'elaborazione mette a confronto nel primo caso Italia e principali partner dell'Eurozona sulla base del differenziale di rendimento dei titoli di stato decennali italiani e tedeschi "contro" rating assegnato da Standard & Poor's. In un secondo grafico stesso confronto, ma basato sui Cds. L'Italia appare come meno rischiosa - ovviamente - della Grecia, ma poco meno della Spagna e più dell'Irlanda. I dati si riferiscono alla chiusura dei mercati di lunedì 25 marzo. Nel caso «Cds versus rating» Roma sta messa peggio perfino di Madrid.

«La differenza - spiega Enzo Foschi, di Martingale Risk - è imputabile al fatto che l'Irlanda ha già scontato una crisi del debito pubblico, a seguito della quale ha ricevuto un pacchetto di aiuti europei e del Fondo monetario internazionale, e ha ristrutturato il proprio sistema bancario. È interessante osservare anche come la differenza tra lo spread dei Bonos spagnoli e dei BTp italiani sul bund si attesti a circa 35 punti base, nonostate il rating della Spagna sia pari a BBB-, ovvero due classi di rating inferiori a quello italiano. In sostanza, il mercato sta prezzando il debito dell'Italia come se il suo merito creditizio fosse peggiore di quello che effettivamente le è stato attribuito».

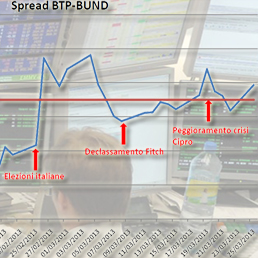

Quanto all'andamento dello spread BTp-Bund, che ha fatto nuovamente parlare di sé nelle ultime settimane, complici le turbolenze in Europa (il caso Cipro) e in Italia (il risultato delle elezioni e conseguente stallo), Martingale Risk propone - attraverso un modello econometrico che include variabili macroeconomiche e contesto finanziario internazionale - il confronto tra«valore di equilibrio» ed «effettivo» del differenziale. Finestra temporale lunga, dal 2004 ad oggi. Evidenti gli scarti in corrispondenza delle fasi più acute della crisi. Andamento analogo per i titoli decennali spagnoli.

«Questo modello - precisa Foschi - si propone di verificare se il prezzo di mercato rifletta un valore corretto, fair. Ebbene, lo spread del BTp italiano sul Bund alla chiusura del 25 marzo si è attestato a 328,6 punti base (poco più dei 323 della chiusura di oggi, ndr). Il nostro fair value, invece, è pari a 293,7 punti base; il mercato, quindi, sta continuando a prezzare il rischio-Italia ad un valore superiore di circa 35 punti base rispetto al valore di equilibrio». (Al.An.)

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano