Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 03 gennaio 2014 alle ore 12:43.

L'ultima modifica è del 03 gennaio 2014 alle ore 19:58.

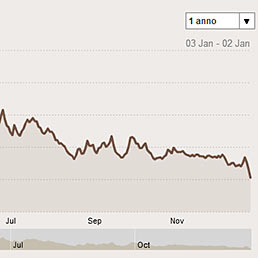

Questa mattina "Mr Spread" è entrato nella macchina del tempo ed è tornato indietro di due anni e mezzo, a quel 6 luglio 2011 quando quotava 199 punti, lo stesso livello toccato oggi. Quella dei 200 punti è un'importante soglia psicologica che testimonia che in questo momento i titoli di Stato italiani piacciono agli investitori, tanto stranieri quanto italiani.

E ci dice che lo spread BTp-Bund, il differenziale tra i tassi di rendimento dei titoli di stato italiani e i titoli di stato tedeschi, è tornato ai livelli pre-crisi. A quell'estate del 2011 quando in pochi avrebbero scommesso che di lì a poco (novembre 2011: Fate Presto!) l'Italia sarebbe stata contagiata dalla crisi finanziaria che aveva nel frattempo colpito Grecia, Irlanda e Portogallo e che lo spread sui titoli a 10 anni avrebbe raggiunto un picco fino a 575 punti (e quello dei titoli a breve persino i 700 punti con una pericolosa inversione della curva dei rendimenti).

Molti operatori convergono che lo spread possa nei prossimi mesi arrivare a 170-180 (qualcuno si spinge anche a 150) con il rendimento dei BTp a 10 anni (oggi sceso al 3,94%) in area 3,7%. Sarebbe un bel passo in avanti rispetto ai livelli di maggio 2011 quando i BTp rendevano il 4,7% benché le acque fossero ancora calme. In quel periodo - nonostante i BTp risultavano più cari - lo spread era però ancora più basso (145 punti) perché erano più cari anche i titoli tedeschi (che pagavano il 3,2% rispetto all'1,7% attuale).

Ma nel viaggio nella macchina del tempo dello spread - parametro usato per esprimere il termometro della crisi e in alcuni casi il costo del debito pubblico - merita di entrare a onor del vero un altro passeggero: l'inflazione.

Nel 2011 la variazione dell'indice dei prezzi al consumo era al 2,6% contro lo 0,7% attuale (indicato proprio oggi a dicembre dall'Istat che ha pubblicato le stime prelminari annualizzate a dicembre). Questo significa che nella primavera del 2011 il costo reale del debito pubblico italiano sulle nuove emissioni a 10 anni ammontava al 2,1% (4,7% pagato sui BTp decurtato per il 2,6% di inflazione). Mentre oggi, pur essendo più bassi i tassi nominali (BTp al 3,94%) il costo reale del debito è maggiore (3,24%) in conseguenza del fatto che la svalutazione inflativa è inferiore (0,7%).

Sono questi pro e contro del processo di disinflazione in corso. Così come viene tagliato meno il Pil nominale (quindi ne beneficia il Pil reale) lo stesso accade sul debito, che a conti fatti, pur nell'attuale trend positivo di spread calante, costa di più. Ce lo dice la macchina del tempo.

La stessa, però, proiettata al futuro, ci dice anche che l'attuale calo dei tassi nominali (con emissioni a tassi bassi a 5 e 10 anni, quindi sul medio lungo- periodo) potrebbe rappresentare un vantaggio negli anni a venire per la riduzione reale del debito, qualora il tasso di inflazione dovesse risalire un po', perlomeno nell'orbita del 2% monitorato dalla Banca centrale europea.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano