Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 27 marzo 2014 alle ore 07:11.

L'ultima modifica è del 27 marzo 2014 alle ore 10:44.

Gli italiani che stanno rimborsando un mutuo hanno sempre una domanda latente in testa: mi conviene surrogare? Surrogare vuol dire spostare il mutuo in un'altra banca che offre condizioni più vantaggiose rispetto a quelle pattuite con la propria al momento della stipula. Una domanda che trova ancor più fondamento dal fatto che dal 2007 la surroga (che permette di modificare tasso e durata ma non importo del finanziamento) è a costo zero (portabilità gratuita introdotta dall'allora ministro per lo Sviluppo Economico Pierluigi Bersani). Si differenzia invece la sostituzione con cui si modifica anche l'importo del finanziamento e quindi è necessaria una nuova ipoteca e pagare un nuovo atto notarile.

Va detto che in teoria è possibile surrogare il mutuo più volte (un po' come è possibile cambiare gestore telefonico a caccia delle migliori offerte) ma in pratica questo bonus è concesso dal sistema banacario solo una volta. La banca che perde un cliente sostiene dei costi (non ha il tempo di ammortizzare delle spese fisse sostenute per acquisirlo e concedergli il mutuo). Questo vuol dire che i surrogatori seriali non sono visti di buon occhio anche dalle banche che concedono nuove surroghe (perché per la stessa logica potrebbero perdere il nuovo cliente a breve e subire una perdita). Quindi, se ci si presenta a chiedere una surroga presso una nuova banca questa farà prima uno screening sul sistema informativo creditizio e, se capirà di trovarsi dinanzi a un cliente col vizietto della surroga, molto probabilmente deciderà di non imbarcare il nuovo mutuo.

Per questo motivo è bene scegliere di surrogare in un buon momento perché quella probabilmente sarà l'unica carta in questa direzione per migliorare le condizioni contrattuali del proprio mutuo (un'altra strada è la proposta di rinegoziazione delle condizioni con la propria banca che però ha la facoltà di rifiutare e in alcuni casi accetta solo se "minacciata" da una reale prospettiva di surroga e quindi di perdere il cliente).

Molto spesso la surroga può essere anche l'occasione non solo per abbassare il tasso ma anche per abbattere la durata residua. Quando si stipula il mutuo spesso si commette l'errore di concentrarsi solo sulla rata e si allunga il contratto per molti anni (anche oltre 30) condannandosi a pagare una mole di interessi sproporzionata che può rendere finanziariamente inefficiente il contratto scelto in termini di costo opportunità in raffronto all'alternativa di un normale affitto.

Detto questo, quello attuale è un buon momento per surrogare? Ovviamente dipende dalle condizioni di partenza, ovvero dal tasso che si sta pagando (composto da spread + Euribor per i mutui a tasso variabile e spread + Irs di periodo per i mutui a tasso fisso), dalla durata residua (se mancano pochi anni all'estinzione del mutuo la surroga è via via meno conveniente dato che le banche utilizzano il piano di ammortamento "alla francese" in base al quale la quota di interessi del mutuo viene pagata in misura maggiore nei primi anni di mutuo).

Il punto di partenza è capire quale è il miglior mutuo di surroga ottenibile adesso. In questo momento - secondo le rilevazioni di Mutuisupermarket.it - il migliore spread per un "mutuo di surroga" è del 2,6%. Dato che l'Euribor a 3 mesi è nettamente più basso del tasso Irs (prendiamo ad esempio quello a 20 anni, ovvero lo 0,32% rispetto al 2,4%) ricaviamo che le migliori opportunità di surroga sono oggi relative al tasso variabile. E possono riguardare sia già coloro che stanno pagando un tasso variabile (magari perché hanno in pancia uno spread più alto) che quelli che stanno pagando un tasso fisso complessivamente più alto.

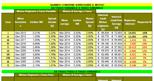

In questa tabella sono presenti simulazioni valide per coloro che hanno stipulato un mutuo a tasso variabile o fisso dal 2004 al 2013. Sono stati presi in esame gli spread mediamente applicati di anno in anno (a cui sono stati aggiunti anche i costi obbligatori per l'accensione dl prestito) con l'offerta attuale. Confrontando il tasso finale con il migliore stipulabile oggi (spread 2,6% +Euribor 3 mesi 0,32%) e rapportando alla durata residua del mutuo inziale di 20 anni (ad esempio per i mutui del 2004 oggi hanno una durata residua di 10 anni) è stato calcolato quanti interessi è possibile abbattere con un'eventuale surroga. Si scopre che in molti casi surrogare non conviene, ma in altri potrà portare a risparmi potenziali anche di 20mila euro.

Vediamo cosa è emerso per chi sta pagando un tasso variabile e sta valutando di surrogarlo (sempre a tasso variabile). «Se il mutuatario ha oggi in essere un mutuo a tasso variabile sottoscritto a gennaio 2012, con spread attorno al 3,3%, o a gennaio 2013, con spread attorno al 3,5%, ha un'ottima convenienza a ricorrere alla surroga, in quanto può beneficiare di spread inferiori che si posizionano attorno al 2,6% - spiega Stefano Rossini, amministratore delegato di Mutuisupermarket.it -. Se si surroga il proprio mutuo a tasso variabile sottoscritto a inizio 2012 con un nuovo mutuo di surroga a tasso variabile con i migliori tassi a disposizione sul mercato, il risparmio complessivo in termini di minore spesa per interessi rispetto al mutuo originario è stimato attorno ai 12mila euro, se il mutuo è invece stato sottoscritto a gennaio 2013 il risparmio è dell'ordine dei 14mila euro. Per tutti gli anni precedenti se si è sottoscritto un mutuo con spread in linea con la media trimestrale degli spread di erogazione rilevati dal ministero dell'Economia e delle Finanze non si ha convenienza a effettuare una surroga a tasso variabile oggi; il migliore spread oggi per un mutuo di surroga a tasso variabile è infatti attorno al 2,60% e chiaramente una surroga di un mutuo a tasso variabile verso un mutuo a tasso variabile con uno spread maggiore aumenta la spesa totale per interessi (non è significativo vedere il tasso finito in quanto l'indice di riferimento Euribor varia sia per il mutuo originario che per il nuovo mutuo di surroga, tutto ciò senza dover poi considerare il fatto che la composizione delle rate in quota interessi e quota capitale varia nel tempo)».

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano