Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 27 marzo 2014 alle ore 07:11.

L'ultima modifica è del 27 marzo 2014 alle ore 10:44.

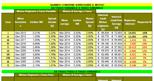

E per i mutui originari a tasso fisso conviene oggi passare a variabile? «Se il mutuatario ha oggi in un essere un mutuo a tasso fisso sottoscritto da gennaio 2004 a gennaio 2013, con l'esclusione dell'anno 2009, ha sempre convenienza a surrogare il proprio mutuo a tasso fisso verso un mutuo a tasso variabile; il risparmio in termini di minori interessi varia da un minimo di circa 6mila euro ad un massimo di 16mila euro; per l'anno 2009 non si verifica nessun vantaggio dalla surroga a tasso variabile in quanto il differenziale fra il tasso finito odierno e quello storico del 2009 è ridotto (pari a circa l'1,5%) e questo non è sufficiente, dati già gli anni trascorsi di ammortamento, a generare un risparmio sugli interessi futuri degli anni di rimborso del mutuo; il risparmio massimo ottenibile in termini % è del 15% rispetto alla somma totale degli interessi che si sarebbero dovuti pagare in base al piano di ammortamento iniziale o se il mutuo originario a tasso fisso era stato stipulato nel 2007 e 2008, anche in questo caso il risparmio ottenibile con un mutuo di surroga a tasso variabile è massimo (compreso fra i 12 e 16000 euro), in quanto i differenziali dei tassi finiti rispetto ai tassi finiti odierni per il mutuo di surroga a tasso variabile è massimo e raggiunge circa il 3% (-3,17% per il 2008 e -2,92% per il 2007)».

Vale la pena aspettare dato che che si presume che nei prossimi mesi il mercato dei mutui continuerà a normalizzarsi e quindi gli spread possano scendere ulteriormente? «Sicuramente risparmiare da un minimo di 6mila euro ad un massimo di 16mila nei casi analizzati si presenta come un'opportunità. In realtà, potrebbe valere la pena considerare di aspettare per osservare sul mercato, da un lato, con che velocità verranno ridotti gli spread offerti dalle banche nei prossimi mesi, e dall'altro, con che velocità aumenteranno gli indici Euribor 3 mesi sui prossimi mesi - spiega ancora Rossini -. Dato che le indicazioni della Bce fanno tutte intendere che è lecito attendendersi sui prossimi anni degli Euribor a livelli molto contenuti, e dato che le aspettative di mercato vedono un Euribor sotto lo 0,5% sino a fine 2015, potrebbe valer la pena vedere quanto possono diminuire gli spread offerti dalle banche sui prossimi mesi, iniziando un processo di richiesta mutuo di surroga e prendendo la decisione finale di stipula "al momento giusto". Se gli spread offerti dalle banche arrivassero al 2%, la convenienza di una surroga potrebbe essere molto maggiore, in caso di Euribor 3 mesi a livelli di poco superiore agli attuali e spread che si avvicinano progressivamente al 2%. In questa ipotesi, il risparmio totale di interessi per chi surroga da mutuo a tasso fisso a tasso variabile potrebbe addirittura superare i 20mila euro».

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano