Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 13 giugno 2014 alle ore 12:09.

L'ultima modifica è del 14 giugno 2014 alle ore 15:28.

Molti operatori sono in trepidante attesa di capire se il pacchetto di misure espansionistiche annunciate il 5 giugno dalla Banca centrale europea riuscirà finalmente a riportare il denaro dalle stanze di Francoforte (metaforicamente) all'economia reale. Se, in sostanza, la cinghia di trasmissione tra moneta di riserva bancaria e moneta reale, da tempo inceppata, sarà riparata.

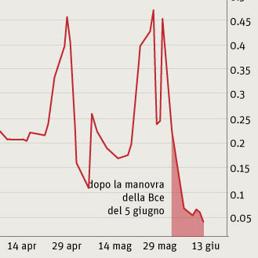

Ma ci sono anche altri operatori che non si aspettano nient'altro rispetto a quello che è già successo nell'ultima settimana quando il tasso Eonia overnight (che misura il costo degli scambi di denaro tra banche a fine serata, quando sono chiamate a coprire con riserve gli impieghi in modo tale da non avere "buchi" in bilancio) dopo l'annuncio della Bce è crollato del 58%, passando dallo 0,104 allo 0,043 di ieri sera. Se poi consideriamo che il 30 maggio era balzato allo 0,448 è ragionevole suppore che le aspettative di mosse stabilizzatrici da parte della Bce (fino all'annuncio del 5 giugno) hanno avuto un ancor più fragoroso effetto su questo tasso: -90%.

Come dire, colpito e affondato. Non dimentichiamo che l'obiettivo istituzionale della Bce è mantenere la stabilità dei prezzi, che si raggiunge anche tenendo il tasso interbancario sotto l'inflazione. E c'è da dire che da inizio anno il tasso Eonia è stato fin troppo ballerino. A inizio aprile ha sfiorato lo 0,7%, superando il tasso di inflazione (0,5%) e, soprattutto, riflettendo ancora forti divergenze tra le banche nell'Eurozona: quelle del Nord con un eccesso di riserve e quelle del Sud un po' più a corto soprattutto dopo la corsa a restituire i precedenti prestiti agevolati della Bce (Ltro, long term refinancing operation) per rientrare nei parametri degli stress test e dell'asset quality review sui bilanci in programma appunto nel 2014.

Con una maxi manovra (portando sotto zero il tasso sui depositi presso la Bce e indirettamente spingendo le banche del Nord a rimetterle in circolo e dall'altro garantendo nuovi Ltro e nuova liquidità a quelle del Sud) la Bce ha centrato per ora il primo obiettivo: stabilizzare il tasso Eonia vicino a quota 0, in linea con quello che ha fatto la Federal Reserve negli Stati Uniti. La bce ha reimmesso un po' della liquidità già creata dagli Ltro del 2012 e che era stata in gran parte rimborsata dalle banche, e ha annunciato altre operazioni a tre mesi a piena aggiudicazione creatrici di ulteriore liquidità.

In questo momento a livello generale - grazie alla Bce - le banche dell'Eurozona non hanno più e difficilmente lo avranno nei prossimi mesi un problema di riserve: l'Eonia non ha più motivo di fare le bizze. Bene, quindi, risolto questo problema possono finalmente riprendere a prestare soldi all'economia reale?

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano