Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 28 febbraio 2011 alle ore 09:27.

Niente spinte all'inflazione dalla spirale prezzi-salari

Niente spinte all'inflazione dalla spirale prezzi-salari

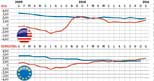

Inflazione

I corsi delle materie prime volano. Alcuni hanno raggiunto livelli mai osservati prima, altri hanno superato i record del 2008. Il petrolio è sospinto all'insù dalle turbolenze politiche nel mondo arabo. Per altre ci sono momentanee carenze di offerta. Ma il tratto comune è la domanda crescente che proviene dalle economie in via di sviluppo: al di là delle oscillazioni di breve periodo le tensioni sulle materie prime sono destinate a rimanere.

Gli input primari più costosi stanno facendo lievitare la temperatura dei prezzi al consumo. La percezione dell'aumento è resa più netta da una serie di fattori: si partiva da variazioni annue negative; i conti delle famiglie faticano a tornare: l'occupazione non aumenta e le retribuzioni riflettono le difficoltà del mercato del lavoro; i rincari riguardano beni molto "visibili".

Tuttavia, il quadro non è omogeneo. Anzitutto, ci sono molte inflazioni nel mondo. Quella nei Paesi emergenti sono decisamente elevate come è normale che sia visti i loro elevati tassi di sviluppo: la forte crescita preme anche sul costo del lavoro, e nella loro borsa della spesa i prodotti alimentari ed energetici hanno un peso più elevato. L'inflazione nei Paesi avanzati è nettamente più bassa: 2,4% nell'area-euro, 1,6% negli Usa (e attorno all'1% e stabile al netto di alimenti ed energia).

Questa stabilità potrebbe non durare, perché le imprese vorranno recuperare gli aumenti dei costi degli input e i lavoratori vorranno recuperare il potere d'acquisto perduto. Ma questi esiti sono poco probabili: il livello della domanda è basso, la capacità produttiva è poco utilizzata, la disoccupazione elevata e la concorrenza dei produttori low cost fortissima.

Il processo inflazionistico si limita quindi a un deciso mutamento dei prezzi relativi: l'aumento dei costi per le imprese e dei prezzi al dettaglio per le famiglie trasferisce reddito da consumatori e imprese ai produttori di materie di base. Innovazioni che risparmiano materie prime sono l'unico antidoto.

Indicatori reali

Il 2011 è partito bene e prosegue meglio. La ripresa accelera al di là e al di qua dell'Atlantico; sullo sfondo dello sviluppo tumultuoso delle economie emergenti. Gli indicatori congiunturali più recenti puntano a incrementi di attività più sostenuti. Il Pmi globale composito (manifatturiero più servizi) a gennaio ha toccato il massimo dall'aprile 2006 (in Germania la componente manifatturiera ha segnato il massimo storico). Anche in Italia ci sono segni di più rapidi progressi. Le vicende arabe sono un fattore di incertezza, che certo non fermerà il convoglio mondiale ma inciderà particolarmente sul nostro paese.

Tassi di interesse, valute, moneta

Si vanno moltiplicando gli episodi di rialzi dei tassi nei paesi emergenti, solo temperati dal solito dilemma: un aumento dei tassi in funzione di raffreddamento dell'economia rischia un apprezzamento della moneta. Poco importa che il dilemma non sia in realtà un dilemma: se lo scopo dell'aumento dei tassi è quello di temperare la crescita dell'economia, lo scoraggiamento all'export è in linea con lo scopo. Ma come al solito i reggitori delle politiche economiche vogliono avere la botte piena e la moglie ubriaca: raffreddare l'economia e allo stesso tempo accontentare le lobby esportatrici.

La conduzione della politica monetaria è resa più difficile dalle pressioni inflazionistiche che provengono da petrolio e rialzi delle materie prime.

In ambedue i casi, ragioni di rialzo episodico (in primis i tumulti arabi per il petrolio) si sono sommati a trend strutturali (forte domanda di materiali di base e cambiamenti dei modelli nutrizionali nei paesi emergenti). Ridimensionamenti sono da attendersi: nel mondo arabo la fase acuta delle sommosse passerà; e nel caso dei beni agricoli, l'aumento dei prezzi porterà a nuove semine in grado di spuntare le impennate recenti. Ma i trend strutturali continuano. Per i paesi consumatori il dilemma della politica monetaria è di un altro genere rispetto a quello citato prima. Per stroncare le pressioni inflazionistiche innescate dall'aumento delle materie prime, si dice, bisogna aumentare i tassi. Ma aumentando i tassi di aggiunge un effetto restrittivo alla "tassa" (aumento dei prezzi) che devono pagare i consumatori di materie prime.

A ben vedere, tuttavia, anche questo è un falso dilemma. Gli effetti di secondo round, che sono quelli veramente pericolosi, devono passare per un aumento del costo-principe, che è quello del lavoro. Ma non vi è nessuna evidenza di un'accelerazione nelle rivendicazioni salariali. Questo non vuol dire che in America e in Europa i tassi a breve non debbano salire. Vuol dire che i tassi a breve andranno fisiologicamente in linea con l'andamento dell'economia tutta.

In campo valutario il dollaro non ha beneficiato dell'effetto bene-rifugio. Si sono rivelate più importanti le prospettive, più ravvicinate, di normalizzazione dei tassi europei rispetto ai tassi americani. Ma sostanzialmente non sono da attendersi grossi cambiamenti. Se i differenziali di tassi muovono contro il dollaro, i differenziali di crescita continuano a favorire il biglietto verde.

fabrizio@bigpond.net.au

l.paolazzi@confindustria.it

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

Gli economisti

Perché preoccuparsi per la Francia?

di Paul Krugman

-

gli economisti

Krugman: il dibattito sull'austerity è politicizzato

di Paul Krugman

-

Italia

A Theory About European Naval Domination

di Paul Krugman

-

Italia

Una teoria sul predominio navale dell'Europa

di di Paul Krugman

-

IL PIANO JUNCKER

Gros: consumi prima che investimenti

di Daniel Gros