Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 11 aprile 2012 alle ore 15:10.

Guardare la sfera di cristallo dello spread è impresa ardua, persino per i maghi più avveduti. Il differenziale di rendimento tra i titoli di Stato della periferia dell'Eurozona (Portogallo, Spagna, Italia, Grecia, Irlanda e compagnia bella) e il Bund tedesco (considerato il titolo più affidabile dell'area) si sta muovendo dallo scorso luglio - quando si è acuita la crisi dei debiti sovrani - con una volatilità senza precedenti.

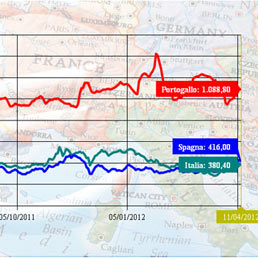

Volatilità accentuata anche in questa prima fase del 2012 quando sembrava tornata un po' di quiete dopo la tempesta di fine 2011. Per guardare all'Italia, lo spread tra BTp e Bund a 10 anni è passato dai 550 punti base di inizio anno (dopo il picco a 580 toccato a dicembre) ai 270 punti base del 19 marzo. Per tornare oltre quota 400 nella giornata di ieri. Oggi, dopo il buon esito (sul lato della domanda) dell'asta di BoT da 11 miliardi questo parametro che spaventa i mercati - e di cui si parla ormai abitualmente anche dal barbiere - si è sgonfiato sotto quota 370.

A marzo si è celebrato anche il sorpasso, nella classifica della più alta rischiosità dei titoli sovrani, della Spagna sull'Italia. Lo spread Bonos - Bund ieri ha superato quota 440 e oggi, pur in flessione, si mantiene stabilmente oltre la soglia d'allarme dei 400 punti (guarda il grafico degli spread dei Paesi dell'Eurozona).

Cosa c'è da aspettarsi? Tornerà (prima o poi) la calma oppure, tra una strambata e l'altra, continueremo a vedere pericolosi su e giù degli spread e, di conseguenza, sui titoli di Stato ampiamente presenti nei portafogli tanto delle banche quanto dei risparmiatori italiani?

Per capirlo cerchiamo di analizzare i fattori di rischio che stanno agendo in queste settimane come drammatiche leve sui movimenti bruschi degli spread, dalla Spagna bollente, alla speculazione, dalle riforme strutturali agli irrisolti problemi dell'unione politica e monetaria europea.

L'effetto trimestrali

Sulla recente volatilità degli spread ha influito anche l'effetto trimestrali. Molti istituti di credito, che in pancia detengono una rilevante quantità di titoli sovrani periferici, hanno approfittato della rivalutazione dei prezzi dei titoli di Stato partita lo scorso gennaio (con conseguente calo di rendimenti e spread con il Bund tedesco) per portare a casa e nei bilanci trimestrali importanti plusvalenze. Da gennaio a marzo, infatti, i BTp decennali si sono rivalutati del 19%.

Il rischio contagio dalla Spagna

A parte il fattore tecnico delle trimestrali sull'altalena degli spread influisce anche il fattore Spagna. In cinque mesi il nuovo governo di Mariano Rajoy ha pigiato tre volte sul tasto austerity con tre dure manovre da complessivi 40 miliardi. Last but non least quella varata ieri che contempla tagli per 10 miliardi a sanità e istruzione. Il tutto per portare il rapporto deficit/Pil al 5,3% entro fine anno, come concordato con le autorità europee. Ma se il ministro delle Finanze (nel caso specifico Luis de Guindos) indica, come ha fatto ieri, che «la Spagna non ha bisogno di salvataggi, per il momento» non trasmette certo serenità ai mercati, anzi. In molti (come pubblicamente in un report di Citigroup) credono che Madrid sarà costretta - come hanno già fatto Grecia, Portogallo e Irlanda - a chiedere una qualche forma di sostegno da parte della troika (Ue-Fmi-Bce). Sostegno che, per certi versi, equivale a una sorta di amministrazione controllata. Del resto, con un tasso di disoccupazione superiore al 20% e un mercato immobiliare sotto pressione i numeri posizionano la Spagna su un tetto che scotta.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano