Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 19 maggio 2011 alle ore 15:38.

«Noi affermiamo che la magnificenza del mondo si è arricchita di una bellezza nuova; la bellezza della velocità»: così scriveva Marinetti nel «Manifesto del Futurismo», all'alba del XX secolo. L'esaltazione della tecnica e della velocità oggi caratterizza più la finanza che l'arte. Nel primo decennio del XXI secolo i mercati finanziari hanno infatti abbracciato piattaforme tecnologiche che consentono agli scambi di avvenire migliaia di volte al secondo. Per poter sfruttare sofisticate strategie di trading ad alta frequenza (Hft, acronimo di high frequency trading) è necessaria la collocazione fisica dei computer in prossimità dei mercati e impiegare algoritmi ad altissime prestazioni per identificare piccole anomalie nei prezzi ed eliminarle il più rapidamente possibile. Il profitto ottenuto da ogni singola transazione è di solito assai magro, ma l'enorme numero di compravendite rende il business molto profittevole. È raro che una posizione sia mantenuta per tempi superiori ai pochi minuti: secondo alcune analisi negli Usa un'azione viene rivenduta in un tempo medio di 22 secondi. Anche se l'Hft è usato solo dal 2% delle società mobiliari Usa, queste sono tuttavia responsabili di oltre il 70% del volume azionario negli Usa e del 40% in Europa. Questi numeri sono inferiori ma in forte crescita su altri beni finanziari.

Non tutti però sono d'accordo sul ruolo svolto dall'Hft nei mercati finanziari. I sostenitori sottolineano che la competizione tra diversi traders che usano queste strategie ha reso i mercati più liquidi diminuendo i costi di transazione, che dal 2003 ad oggi si sono ridotti di oltre il 60 per cento. Inoltre l'Hft eliminerebbe rapidamente piccole anomalie di mercato e renderebbe i mercati più efficienti contribuendo ad avvicinare in ogni istante i prezzi ai valori fondamentali. I critici invece enfatizzano come l'Hft esponga i mercati a una sorta di "asimmetria tecnologica" dato che le capacità tecnologiche e computazionali necessarie sono difficilmente sostenibili per molti investitori di lungo periodo. La critica forse più interessante accusa l'Hft di rendere i mercati più suscettibili alla propagazione di rapidissimi contagi e più intrinsecamente instabili.

Questi argomenti hanno acquistato forza dopo il cosiddetto flash crash del 6 maggio 2010: un impressionante crollo dei maggiori indici azionari statunitensi che per qualche minuto hanno imboccato una discesa che è sembrata inarrestabile al ritmo di 1% al minuto, fino a segnare minimi con una perdita di quasi il 10%, fortunatamente in parte cancellata grazie a una provvidenziale breve interruzione delle contrattazioni. I regolatori dei mercati finanziari statunitensi hanno condotto un'analisi del crash, chiarendo che non lo si può imputare direttamente all'Hft. Il report ha evidenziato che il flash crash è stato innescato da una grossa vendita di futures E-mini SP500 da parte di un fondo d'investimento. Inizialmente i traders ad alta frequenza hanno assorbito la vendita, ma, dopo aver capito che stavano accumulando una posizione troppo cospicua, hanno iniziato una furiosa attività di scambio tra loro per eliminare le eccedenze di portafoglio (effetto "hot potato"). Alcuni sostengono che ciò abbia amplificato il crollo dei prezzi sul mercato dei futures. Al contempo gli stessi traders hanno svolto un ruolo fondamentale nella propagazione del contagio trasferendolo ad altri mercati, mediante l'esecuzione automatica di strategie di arbitraggio statistico. Secondo Nanex, società che ha svolto un'analisi del flash crash, il tempo di propagazione dello shock tra i mercati è stato di circa 20 millesimi di secondo. Infine, il contributo dell'Hft alla liquidità dei mercati è venuto a mancare proprio nel momento in cui sarebbe stato maggiormente necessario. Gli algoritmi si sono fermati quando il prezzo ha iniziato a cadere troppo velocemente, seguendo una misura ragionevole di controllo del rischio che in situazioni estreme ha avuto tuttavia conseguenze disastrose.

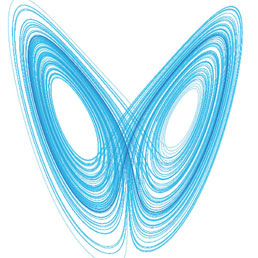

Benché l'Hft non abbia direttamente causato il flash crash, è stato senz'altro complice del contagio e ha contribuito a generare lo stato di instabilità del mercato. Ricerche empiriche mostrano che grandi fluttuazioni di prezzo sono ben più frequenti in anni recenti. In questa situazione una perturbazione relativamente modesta può essere amplificata da feedback positivi e avere un effetto devastante su un sistema di mercati altamente interconnessi, richiamando alla memoria la metafora dell'effetto farfalla popolarizzata dalla teoria del caos deterministico. Il ruolo dell'Hft nella stabilità dei mercati non è completamente chiarito. L'industria, la comunità accademica e i regolatori dovrebbero rivolgere i loro sforzi verso la comprensione e la regolamentazione di questa importante componente dei mercati finanziari.

* Fabrizio Lillo è docente di Finanza quantitativa alla Scuola Normale Superiore di Pisa

* Stefano Marmi è docente di Sistemi dinamici alla Scuola Normale Superiore di Pisa

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Ultimi di sezione

-

APP AND ENTERTAINMENT

Ecco le migliori app per organizzare le vacanze last-minute

di Anna Volpicelli

-

nova24

Startup, la mappa delle regioni che hanno ricevuto più finanziamenti dal Fondo Pmi

di Luca Tremolada

-

TREND

Effetto Grecia anche su Google: vacanze e crisi sono il tormento degli italiani

-

Gadget

I Google Glass cambiano faccia: arriva la Enterprise Edition?

-

DIGITAL IMAGING

Fotografia: ecco le migliori app per i professionisti dell'immagine - Foto

di Alessio Lana

-

la app della discordia

UberPop sospeso anche in Francia. E ora in Europa è fronte comune

Dai nostri archivi

Moved Permanently

The document has moved here.